PREVISOKE KAMATE - BRANA ZA DINARSKE KREDITE

Analizirajući prednosti i mane uzimanja dinarskih i kredita sa valitnom klauzulom analitičari finansijskog portala Kamatica objašnjavaju da pored kursa dinara prema evru najveći uticaj na iznos mesečne rate i to koliku će sumu korisnih zapravo vratiti banci ima kamatna stopa

Dosadašnje mere Narodne banke Srbije u vezi sa stimulisanjem poslovnih banaka i građana na korišćenje dinarskih kredita zasigurno nisu dale očekivane rezultate. Dinarski gotovinski i potrošački krediti i dalje čine minimalan udeo u ukupno odobrenim kreditima, kako građanima, tako i privredi. Zbog ovakvog stanja, očekivanja svih učesnika u ovom kreditnom odnosu su usmerena na buduće kretanje kursa dinara prema evru, koji se pokazao kao jedan od najvažnijih elemenata u proceni da li je bolje zadužiti se kreditom sa valutnom klauzulom ili „čistim dinarskim kreditom“.

Elementi koji utiču na cenu kredita

Kurs je, međutim, jedan od elemenata koji utiče na visinu mesečne rate u otplati kredita, ali je njegov uticaj jasno uočljiv, te se često smatra i najvažnijim elementom. Neophodno je, međutim, istaći da pored kursa postoji još niz drugih faktora koje je potrebno razmotriti pri odabiru da li se zadužiti dinarskim kreditom ili kreditom sa valutnom klauzulom.

Svakako, najvažniji element je kamatna stopa koja se primenjuje pri obračunu cene kredita. Kamatna stopa gotovo uvek ima veći uticaj na visinu mesečne rate od kretanja kursa, a uz to, smatra se najvažnijim elementom ugovora o kreditu, što dovoljno govori o njenoj važnosti.

Uz kamatnu stopu, bitan uticaj na izbor između dinarskih kredita i kredita sa valutnom klauzulom imaju naknade koje poslovne banke naplaćuju u proceduri odobravanja kredita, tokom otplate kredita i za prevremenu otplatu kredita. Ove naknade se vrlo često razlikuju kod navedenih modela kredita i potrebno ih je uvek imati u vidu.

Ostali elementi koji bitno utiču na cenu kredita su sredstva obezbeđenja, primenjeni kurs, varijabilnost kamatne stope i drugi, koji su u sadašnjim uslovima poprilično izjednačeni, nezavisno od toga da li se zadužujete dinarskim kreditima ili kreditima sa valutnom klauzulom, te nemaju bitniji uticaj na cenu kredita. Do prošle godine je depozit, kao obavezno sredstvo obezbeđenja kod kredita sa valutnom klauzulom, imao jako bitan uticaj na cenu kredita, jer je bio manji ili čak i nije bio obavezan kod dinarskih kredita, što je ovoj vrsti kredita davalo značajnu prednost nad kreditima sa valutnom klauzulom. Međutim, danas su uslovi između dinarskih kredita i kredita sa valutnom klauzulom, po pitanju depozita, izjednačeni.

Ograničena ponuda i skuplji dinarski krediti

Portal Kamatica.com je upoređivao uslove poslovnih banaka kod odobravanja dinarskih kredita i kredita sa deviznom klauzulom u cilju određivanja prednosti i nedostataka zaduživanja po jednoj, odnosno, drugoj, vrsti kredita.

Pri samom pregledu ponude kredita poslovnih banaka, uočljivo je da se dinarski krediti još uvek pojavljuju u značajno manjoj meri od kredita sa valutnom klauzulom. Pojedine poslovne banke uopšte ni nemaju dinarske kredite u svojoj ponudi, druge, pak, dinarske kredite nude isključivo u periodima otplate do 24 meseca, dok treća grupa banaka, najmalobrojnija, u svojoj ponudi ima ravnopravno zastupljene dinarske kredite i kredite sa deviznom klauzulom.

Dinarski krediti se u ponudama poslovnih banaka pojavljuju u modelima gotovinskih kredita, potrošačkih kredita i kredita za refinansiranje, a vrlo retko kod kredita za kupovinu automobila. Poslovne banke u Srbiji još uvek ne nude dinarske stambene kredite.

Upoređujući uslove pod kojima se odobravaju dinarski krediti i krediti sa valutnom klauzulom, može se primetiti da se razlike u kamatnim stopama na godišnjem nivou za ova dva modela kredita razlikuju uglavnom od 5 do 9%.

Ovakva razlika u kamatnim stopama objašnjava zbog čega krediti sa valutnom klauzulom imaju značajno veće učešće u ukupno odobrenim kreditima poslovnih banaka, posebno kada su u pitanju krediti odobreni građanima.

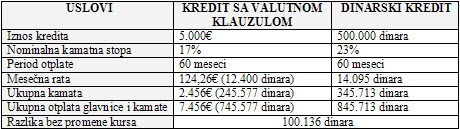

Na primeru kredita od 5.000 € ili 500.000 dinara odobrenim pod prosečnim uslovima poslovnih banaka, na 60 meseci, pod kamatnim stopama 17% i 23%, za kredite sa valutnom klauzulom i dinarske kredite, računica je sledeća:

Za kredit u protivvrednosti 5.000€, ukoliko ne bi došlo do osetnijih promena kursa, dužnici po dinarskim kreditima bi otplatili 1.000€ više nego dužnici po kreditu sa valutnom klauzulom.

Daljim računskim operacijama, dolazi se do podatka da bi se uslovi otplate kredita za kredit sa valutnom klauzulom i dinarski kredit izjednačili tek na prosečnom nivou kursa evra za otplatu rate od oko 114 dinara, a što u daljoj projekciji dovodi da bi dinarski kredit bio isplativiji tek u slučaju da kurs evra prema dinaru kroz pet godina bude 1:128 ! To bi značilo da tek ukoliko kurs evra svake godine bude uvećan za više od 5,5 dinara i ni u jednom trenutku dinar ne postaje jači prema evru, dinarski kredit postaje bolja opcija za zaduživanje

Posmatrajući navedene podatke, postaje jasno zbog čega se većina građana odlučuje za kredite sa valutnom klauzulom. Početna rata kod kredita sa valutnom klauzulom je za gotovo 1.700 dinara manja, za isti iznos kredita od 5.000€ prema trenutnom kursu. Svakako, rizik od promene kursa evra prema dinaru postoji, ali izuzimajući naglu depresijaciju dinara krajem 2008. i početkom 2009. godine, u bližoj prošlosti nije bilo velikih fluktuacija kursa, koje bi u navedenom slučaju učinile dinarski kredit atraktivnijom solucijom za građane.

Povećanje atraktivnosti dinarskih kredita

U navedenom primeru je očito da kamatna stopa i njome određena mesečna rata opredeljuju većinu građana za jeftiniju opciju u trenutku uzimanja kredita, a to je kredit sa valutnom klauzulom. Iako nose daleko veći rizik zbog promene kursa, krediti sa valutnom klauzulom na najplastičniji način prikazuju svoje početne prednosti u vidu značajno niže mesečne rate pri otplati.

Kada su u pitanju dinarski krediti, jedina atraktivnost kojom se mogu promovisati jeste nepostojanje rizika od promene kursa. Međutim, imajući u vidu višu kamatnu stopu, osetno veći iznos mesečne rate u otplati i veoma ograničenu ponudu dinarskih kredita kod poslovnih banaka, ovi krediti još uvek nemaju dovoljno prednosti, kojima bi veći broj građana bio animiran da se zaduži u dinarima.

Iz svega navedenog, proizilaze i neophodni osnovni preduslovi za povećanje atraktivnosti dinarskih kredita: niža kamatna stopa i duži rokovi otplate. Koliko će Narodna banka Srbije svojim merama moći da utiče na poslovne banke da unaprede odobravanje dinarskih kredita, videćemo već ove godine, sa stupanjem na snagu novih mera u cilju smanjenja „evroizacije“ Srbije.