Visokim kamatama protiv srpske privrede

Nema opravdanja da banke drže u Srbiji najviše kamate u Evropi, tvrde stručnjaci

(Ilustracija: visoke kamate sprečavaju privredni rast)

Srpska privreda, zbirno gledajući, po pravilu u toku poslovne godine ostvaruje dobit iz poslovanja, tj. poslovni prihodi redovno premašuju poslovne rashode. Takođe, osim u ponekoj godini, po pravilu se iskazuje veliki krajnji gubitak. Na primer, u 2014. godini dobit iz poslovanja na nivou cele privrede na osnovu izveštaja APR je iznosila oko tri milijarde evra, a krajnji gubitak je dostigao čak 1,1 milijardu evra.

Šta se desilo sa razlikom od preko četiri milijarde evra? Skoro ceo iznos se odnosi na finansijske rashode, odnosno negativne kursne razlike i kamate. Prema proračunima ekonomiste Dragovana Milićevića na bazi finansijskih izveštaja preduzeća, od 2006. do 2014. godine se iz privrede po osnovu kursnih razlika i kamata prelilo u banke ukupno oko 36 milijardi evra, odnosno oko četiri milijarde evra godišnje.

Sve manje kredita

Ovo nije novost, ali nažalost jeste problem domaće ekonomije sa kojim se još uvek niko ne hvata u koštac. Ovome se u prethodnih nekoliko godina pridodao još jedan, možda i veći problem, a to je da kreditna aktivnost banaka prema privredi opada ili stagnira (nominalni rast kredita pravnim licima prema podacima Udruženja banaka Srbije u 2014. je iznosio 0,3 odsto, ali kada se uračuna rast kursa od 1,9 odsto u 2015. dolazi se do realnog pada kredita privredi za oko 1,6 odsto).

S obzirom da je privreda u proseku ostala bez ikakve svoje akumulacije i da tržište kapitala ne funkcioniše, jedini izvor finansiranja investicija, a u velikoj meri i obrtnih sredstava su - krediti. Pošto novih kredita nema, logično je pretpostaviti da nema ni privrednog rasta.

“Privreda u poslednjih osam godina ima u proseku godišnju dobit iz poslovanja (EBITDA) od oko 1,5 milijarde evra. Ali kada se uključe finansijski rashodi i otpišu nenaplativa potraživanja zbog nelikvidnosti, imamo odliv od oko pet milijardi evra godišnje. Ovakav sistem je neodrživ. Što je najgore ništa se ne menja. Iz takvog ambijenta ne može proizići ništa dobro”, upozorava ovaj ekonomista.

Ako pitate bankare zašto ne daju više kredita, svi do jednog će reći da su banke pune likvidnosti (“sede na parama”), ali da nema dobrih klijenata i da nema tražnje za kreditima. Autori MAT-a Dušan Gavrilović i Miladin Kovačević su u svojoj analizi utvrdili da to nije tačno, već da su problem visoke kamatne stope banaka koje su često više od stope dobiti pa se firmama prosto ne isplati da uzimaju kredite za finansiranje poslovanja već to rade iz sopstvenih sredstava. Ovo potvrđuje i Milićević koji je u Regionalnoj privrednoj komori Valjeva i koji na osnovu kontakata sa tamošnjim (malobrojnim) uspešnim firmama kaže da retko ko uzima kredite, a pošto sopstvena akumulacija, tj. profiti nisu dovoljni za potrebe - rast poslovanja je spor i mukotrpan. Razlog je jednostavan: kamate na kredite srpskim firmama su ogromne, već više od 10 godina među najvišim, ako ne i najviše u Evropi.

Banke uzimaju više od dobiti

Analizom autora MAT-a, kojom su pokazali da nije problem u lošim preduzećima nego u nespremnosti banaka da snize kamate, a pre svega svoje marže i prilagode ih stanju privrede, obuhvaćeno je 45.912 privrednih društava koja su ostvarila poslovni dobitak u 2014. godini (oko 50 odsto ukupnog broja privrednih društava) od čega je 346 velikih (70 odsto od ukupnog broja velikih preduzeća) i 1.589 srednjih (75 odsto od ukupnog broja srednjih preduzeća).

Osnovni pokazatelji finansijskog položaja i zajmovnog kapaciteta privrednih društava 2014. godina

Izvor: MAT br. 253: Kamate, likvidnost i finansijski položaj privrednih društava u 2014. godini.

Autori: Dušan Gavrilović i Miladin Kovačević

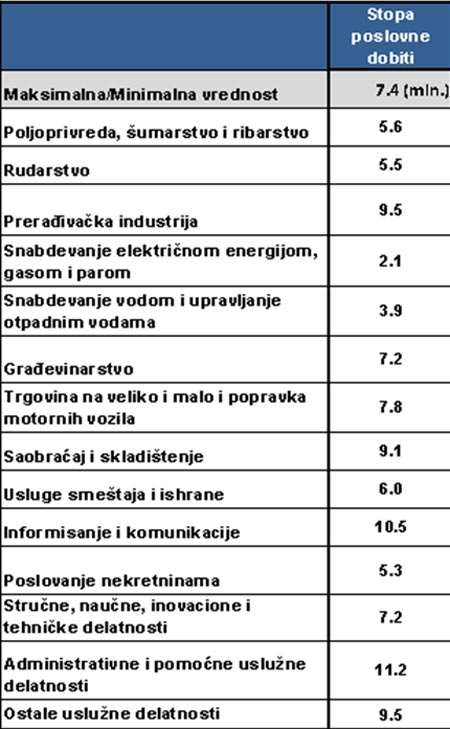

Da bi utvrdili finansijsku sposobnost preduzeća, autori su stavili u odnos stopu poslovnog dobitka (poslovni dobitak u odnosu na kapital i obaveze) i visinu kamatnih stopa na zajmove. Ako je stopa dobiti manja od kamatne stope to znači da bi preduzeće bilo na gubitku uzimanjem kredita.

“Ako uzmemo kao primer jedan „povoljan“ kredit za trajna obrtna sredstva iz kreditne linije Evropskog fonda za Jugoistočnu Evropu koji nude pojedine banke, namenjen „stimulisanju“ malog biznisa (i koji bi po prirodi trebalo da bude povoljniji u odnosu na „regularne“ zajmove privredi), efektivna kamatna stopa iznosi oko 10 odsto (nominalna kamata od oko devet odsto uvećana za ne male administrativne troškove i dažbine vezane za realizaciju kredita). Ako ovu kamatnu stopu stavimo u odnos sa prosečnom stopom poslovnog dobitka u privredi u 2014. godini od oko sedam odsto - zaključak je jasan. Naši privrednici se ponašaju racionalno i svakako se neće zaduživati po kamatnoj stopi od 10% za očekivani dobitak od 7% tj. negativnu kamatnu maržu koja bi trebalo da pokrije ne samo kamate već i negativne kursne razlike i ostale neposlovne rashode (uz minimalni neto dobitak koji bi eventualno preostao nakon odbitka poreza).

Ovaj zaključak potvrđuju i podaci NBS o kamatnim stopama u 2014. godini: prosečna kamatna stopa (na sve valute) koja se nudila privredi iznosila je 7,44 odsto, dakle iznad prelomne tačke i ne čudi da je u istoj godini nastavljeno smanjenje volumena odobrenih kredita privredi za oko 30 milijardi dinara uprkos pada kamatnih stopa (sa 9,4% u 2013. na 7,4% u 2014. godini)”, kaže se u analizi.

Stopa poslovne dobiti i prelomna tačka za visinu kamatne stope privrednih oblasti

Izvor: MAT br. 253: Kamate, likvidnost i finansijski položaj privrednih društava u 2014. godini.

Autori: Dušan Gavrilović i Miladin Kovačević

Bez privrednog rasta uz visoke kamate

Sa druge strane nije zgoreg pogledati kolike su kamatne marže banaka, odnosno razlika između kamatnih stopa koje one plaćaju na depozite i izvore finansiranja i kamatnih stopa koje naplaćuju za zajmove. Kamatne stope na depozite u evrima (a to je oko 90 odsto depozita) su ispod jedan odsto. Referentna kamatna stopa za evre je euribor koja je u 2014. godini bila u nekim periodima čak i negativna, a u proseku je bila svega 0,6 odsto. Ako se radi o dinarskim kreditima koji nose kamatnu stopu preko 10 odsto, referentna kamatna stopa za dinare je ona koju određuje Narodna banka Srbije i koja, od juče, iznosi 4,25 odsto, a prosečna kamatna stopa po kojoj su u 2015. obavljane repo operacije iznosila je 3,46 odsto.

Svu razliku čine kamatne marže i sasvim je jasno gde je pravi uzrok visokih kamatnih stopa.

“Bankari se uvek brane kako je Srbija rizična zemlja. U redu, možda je bila rizična, ali poslednje dve godine inflacija je ispod dva odsto, oscilacije na deviznom tržištu su ispod jedan odsto mesečno, nema političke nestabilnosti. Srbija nije rizičnija od Hrvatske ili Bugarske. A razlike u kamatnim stopama su ogromne. U Rumuniji se kreću pet do 5,5 odsto. Nema opravdanja za ovolike kamate”, rezigniran je Milićević.

Drugo opravdanje koje ističu banke su visoki iznosi nenaplativih kredita (NPL) koji su oko 20 odsto, a u privredi su dostizali čak i nivoe od 30 odsto ukupnih kredita. Čak i da ne razmatramo odgovornost banaka za NPL, njihovo (ne)upravljanje rizikom, korupciju prilikom odobravanja kredita itd. ova tvrdnja ne stoji ističe se u analizi MAT-a.

“Kada se suoče sa pitanjem najviših stopa u regionu i Evropi, predstavnici banaka najčešće kao argument koriste NPL racio tj. učešće nenaplativih kredita u ukupnim kreditima koje je među najvišim u regionu i što ih, navodno, sprečava da relaksiraju svoju kamatnu politiku. U vezi ovog argumenta treba istaći nekoliko stvari: Najpre, NPL racio za privredu jeste visok, ali zato je za kredite stanovništvu među najnižima u regionu pri čemu je naš bankarski sistem dobro pokriven rezervama koje služe upravo za ove svrhe. Drugo, gubici po osnovu nenaplaćenih kredita su već uračunati u kamatne stope i sasvim sigurno dobro naplaćeni i nadoknađeni preko kvalitetnih zajmova i hartija od vrednosti. Treće, pomenuti gubici su najvećim delom stari gubici koji se provlače iz ranijih godina kada su kamatne marže i dobici banaka bili još veći. Dakle, reč je o regularnim, komercijalnim rizicima pokrivenim rezervama koji će dodatno delom biti sanirani i kolateralima. Inače, kamatne stope u Republici Srbiji su na rekordno visokom nivou praktično od samog starta reformisanog bankarskog sistema tj. od 2005. godine, dakle i u godinama kada se nije postavljalo pitanje naplativosti zajmova, tako da se NPL racio ne može koristiti kao opravdanje za održavanje kamata na ovako visokom nivou. Na kraju, treba napomenuti da negativni efekti visokih kamata na likvidnost preduzeća dopiru i sa strane finalne potrošnje domaćinstava koju umanjuju visoke kamate na zajmove stanovništvu što indirektno dodatno negativno utiče na promet preduzeća i njihovu rentabilnost”, ističe se u ovom radu.

Ono što je sigurno je da u zonama visokih kamata nema privrednog rasta, a Srbija se već više od decenije i po nalazi u ovoj zoni. Možda je i to jedno od objašnjenja kako to nismo još uvek dostigli nivo BDP-a iz 1989. godine.