DOBRA OCENA ZA FINANSIJSKI SEKTOR U ISTOČNOJ EVROPI

Banke na istoku Evrope ne rizikuju s hipotekarnim kreditima. Neosnovana je zabrinutost oko toga da banke u zemljama regiona CIE (centralne i istočne evrope) pogađa finansijska kriza, tvrdi Alihan Karadagoglu, analitičar Erste Grupe

Jak kreditni kvalitet korporacija iz centralne i istočne Evrope (CIE) nadmašuje sektorske indekse, kažu analitičari Erste Grupe, konstatujući da međubankarska tržišta dobro funkcionišu u regionu CIE kao i da su banke iz CIE daleko delotvornije u mobilisanju sredstava od javnosti nego slične banke iz zapadne Evrope. Tome treba dodati jak kreditni kvalitet korporacija investicionog sektrora iz CIE i da obveznice telekomunikacionih i komunalnih preduzeća iz CIE nadmašuju sektorske indekse.

Investitori se fokusiraju na kratkoročne HoV da bi smanjili rizik trajanja a iznos kreditne marže je na visokim nivoima dok se ne povrati poverenje.

Skuplji krediti zbog strahova

Dvostruko opterećenje koje se odnosi na globalnu krizu likvidnosti i strahove vezane za bolno usporavanja privredne aktivnosti u Evrozoni, negativno je uticalo na premije za rizik u zemljama CIE. Posle maksimuma koji je dostignut sredinom septembra, kreditne marže u CIE ponovo su skočile u poslednjih nekoliko nedelja i dostigle nove rekordne nivoe, uglavnom usled problema sa likvidnošću evropskih finansijskih institucija (Fortis, Dexia, Hypo Real Estate, islandske banke). Skočila je cena osiguranja državnog duga, uračunavajući rastući rizik od neizvršenja obaveze. CDS (vid osiguranja finansijskih instrumenata koji ukazuje na bonitet države, banke ili firme) država Mađarske i Poljske povećali su se na 396 bp odnosno 185 bp, dok su CDS Češke Republike dostigli 145 bp. Kretanje CDS država, kao i vesti vezane za neke finansijske institucije iz CIE, odražavaju nedostatak poverenja među investitorima. Oni šalju poruku da vrlo brzo može doći do pooštravanja kreditnih uslova, te zaračunavaju visoke premije za rizik.

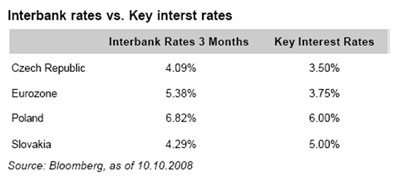

"Po našem mišljenju, zabrinutosti oko pooštravanja kreditnih uslova u CIE nemaju osnova. Banke u CIE uopšte ne učestvuju ni u kakvim investicijama vezanim za nekvalitetne hipotekarne kredite, pa stoga nisu ni imale potrebu da otpisuju svoju aktivu. Marže između ključnih kamatnih stopa i stopa na tržištu novca ukazuju na mnogo veće poverenje među lokalnim bankama. Osim toga, delotvornost banaka iz CIE u mobilisanju sredstava od javnosti (i u njihovom kanalisanju u obliku kredita) znatno je veća nego u zapadnoj Evropi", kaže Alihan Karadagoglu, analitičar za kreditna istraživanja u Erste Grupi.

Na ceni državne hartije

U Erste Grupi ističu da u vremenima finansijske pometnje investitori traže sigurnost. Naročito su tražene državne hartije i emitenti vezani za državu (GRI). Osim toga, investitori traže korporacije iz defanzivnih sektora za koje se pretpostavlja da generišu stabilne tokove gotovine.

"Kada posmatramo rezultate nekih obveznica denominiranih u evrima, iz defanzivnih sektora kao što su telekomunikaciona i komunalna preduzeća u CIE (uključujući Austriju), sve su one premašile sektorske indekse od sredine septembra. Naročito su HoV sa kratkim rokom dospeća imale pozitivan prinos. To se može objasniti trenutnim tržišnim uslovima u kojima se investitori fokusiraju na kratkoročne HoV u cilju smanjenja rizika trajanja", ističe Karadagoglu.

U modi su kratkoročne obveznice

"Na primarnom tržištu emitenti, takođe, pokazuju sklonost ka kratkim rokovima dospeća, putem kojih izbegavaju da snose teret (u proseku) visoke cene refinansiranja tokom mnogo godina. Nove emisije moraju da imaju atraktivne cene. Stoga se usled visokih marži novih evroobveznica, u nekim slučajevima na sekundarnom tržištu može očekivati revalorizacija postojećih obveznica. U opticaju će biti veliki obimi obveznica korporacija i finansijskih institucija iz CIE, koje dospevaju samo 2009. godine: HoV u opticaju koje dospevaju do kraja 2008. godine od korporacija iznose oko 1.283 miliona EUR (ovde je veliki deo poljskog telekomunikacionog preduzeća TPSA), a od finansijskih institucija 2.136 miliona EUR. Očekuje se da tržišta kredita ostanu "zatvorena" u predstojećim mesecima.

S obzirom na uslove visokih kreditnih marži očekujemo da će kompanije tokom 2008. godine refinansirati neizmireni dug uglavnom tokovima gotovine i kreditima banaka, iako banke u CIE, takođe, postaju selektivnije u kreditiranju, pa stoga zaračunavaju više premije za rizik" zaključuje Karadagoglu.

Bez bitnijeg gubljenja kreditnog ugleda

Kreditni kvalitet korporacija iz CIE ostaje relativno jak, uz samo nekoliko uticaja na rejting. Do pogoršanja odnosa između popravljanja i smanjenja rejtinga uglavnom je došlo usled negativnih uticaja na rejting kod korporacija spekulativnog kvaliteta. U poslednja tri kvartala bilo je sedam smanjenja rejtinga kod četiri emitenta (rejting je dva puta smanjivan kod tri emitenta) i dva poboljšanja rejtinga kompanija iz CIE koje pokriva agencija Moody's, uključujući ruske i bugarske korporacije.

Preduzeća kojima je smanjen rejting su sva spekulativnog kvaliteta: Zlomrex (poljski proizvođač čelika; Caa1), Irkut (ruski proizvođač aviona; Ba2), NAK Naftogaz Ukrainy (B1), Kremikovtzi (bugarska korporacija za preradu metala i gvožđa; Ca), Vestel Elektronik (turska tehnološka korporacija; B2). Među preduzećima kojima je povećan rejting su, između ostalih, TPSA Telekomunikacja Polska (A3) i Megafon (rusko preduzeće za mobilnu telefoniju; B2).

Nema opasnosti od nelikvidnosti

Govoreći o daljim perspektivama, Karadagoglu kaže da su kreditna tržišta pozdravila koordinirani pristup evropskih zemalja u podršci svojim finansijskim sistemima.

"Ipak, očekujemo da će biti potreban izvestan vremenski period dok se ne okonča zamrzavanje kredita. Stoga će se promenljivo kretanje marži CDS nastaviti dok se ne vrati poverenje, a kreditne marže bi mogle da ostanu na visokom nivou", kaže Karadagoglu.

Ovaj stručnjak dalje ističe da kompanije investicionog kvaliteta iz CIE generalno imaju snažno generisanje tokova gotovine. Osim toga, finansiranje podržavaju kreditne olakšice banaka.

"Stoga ne očekujemo da će se firme suočiti sa rizikom likvidnosti. Međutim, usporavanje privredne aktivnosti zaista predstavlja pretnju tokovima gotovine iz poslovanja, naročito kod cikličnih delatnosti i u firmama spekulativnog kvaliteta, za koje se pretpostavlja da će i u 2009. godini trpeti pogoršanje kreditnog kvaliteta. U predstojećim mesecima očekujemo da primarno tržište ostane zatvoreno. U slučaju da se emituju neke nove obveznice, na sekundarnom tržištu se u nekim slučajevima može očekivati revalorizacija postojećih obveznica. Zato dajemo prednost uglavnom evroobveznicama iz defanzivnih sektora u CIE - telekomunikacionih i komunalnih preduzeća - koja obično generišu stabilne tokove gotovine i imaju pozitivniji profil prinosa u odnosu na rizik od sličnih preduzeća iz zapadne Evrope, rezimira Alihan Karadagoglu, analitičar za kreditna istraživanja u Erste Grupi, navodeći kao primer da sektor telekomunikacija pokazuje rezultat -4,18%, poljski Telekom +4,84% dok sektor komunalnih usluga pokazuje rezultat -3,33%, češka elektroprivredna kompanija CEZ +0,89%.