U Srbiji najviše kamate na kredite

Kamatne stope na stambene kredite u Srbiji 4,77 odsto, a u evrozoni 2,09 odsto. Kamata na štednju od 1,17 odsto, međutim, najniža je u regionu

(ilustracija, liderpress.hr)

U poslednjih petnaestak godina, od kako je otvoreno bankarsko tržište, Srbiju karakteriše visok nivo kamatnih stopa, često najviši u regionu i među najvišim u Evropi. Privrednici se već godinama žale da sa dvocifrenim kamatama nema mnogo poslova koji se isplate, a pogotovu u konkurenciji sa preduzećima iz drugih zemalja koja plaćaju daleko niže kamatne stope. Iako poslednjih godinu dana statistika beleži određeno smanjenje kamatnih stopa za zajmove privredi i stanovništvu novac je i dalje najskuplji u Srbiji.

Prema istraživanju kamatnih stopa u regionu koje je obavila Centralna banka BiH prošle godine, u većini kategorija najviše kamate su upravo u Srbiji. Kratkoročni krediti privredi u evrima (prema podacima iz jula 2014.) u Srbiji su koštali u proseku 7,3 odsto i bili najskuplji dok je kamatna stopa na iste kredite u BiH bila 6,5 odsto, u Hrvatskoj 6,9 odsto, a u Makedoniji 7,1 odsto. I dugoročne kredite su najskuplje plaćala srpska preduzeća 8,3 odsto, dok su hrvatske firme plaćale za četvrtinu niže kamatne stope - 6,1 odsto. Prema jednom istraživanju ekonomiste Dragovana Milićevića od 2006. do 2013. godine privreda Srbije je kroz kamate i kursne razlike isplatila bankama čak 31,4 milijarde evra.

Kada se radi o stanovništvu, Srbi opet plaćaju najviše kamatne stope za nestambene kredite. Prosečna kamatna stopa na kratkoročne gotovinske kredute u Srbiji iznosila je 11,8 odsto, skoro dvostruko više nego u Hrvatskoj gde je bila 6,6 odsto. Kod dugoročnih nenamenskih kredita opet su banke najviše gulile nas sa kamatnom stopom od 12,5 odsto, dok je u BiH i Hrvatskoj bila osam odsto.

Jedino kod stambenih kredita Srbija se nalazi na nivou regiona sa prosečnom kamatnom stopom od 5,5 odsto. Ovo se, naravno, odnosi na kredite u evrima, dok su kamatne stope na kredite u dinarima dvocifrene i za privredu i za stanovništvo. Prema analizi ekonomista Miroslava Marinkovića i Boška Živkovića, krajem februara ove godine prosečne kamatne stope u dinarima na zajmove stanovništvu iznosile su čak 18,47 odsto, a privredi 13,6 odsto u proseku. Dakle, ako je neko želeo da izbegne kursni rizik i ne razmišlja kako će se kretati evro prema dinaru morao je to da plati skoro dva puta više nego što to plaćaju u Hrvatskoj ili BiH.

Istina, prema nalazima ovih ekonomista, u 2014. osetno su smanjene kamatne stope u dinarima. Za preduzeća to smanjenje je iznosilo čak 4,5 procentna poena i 2,4 poena kod stanovništva. Kao osnovni uzroci snižavanja kamtnih stopa navode se smanjenje cene izvora dinarskih sredstava, smanjenje referentne kamatne stope NBS i snižavanje kamatnih stopa na državne obveznice. Doduše, u prva dva meseca ove godine kamatne stope su ponovo počele da rastu.

Kod kamatnih stopa na kredite u evrima takođe je zabeleženo smanjenje tokom 2014. godine za 1,2 procentna poena kod fizičkih i 1,3 procentna poena kod preduzeća, ali je sam nivo kamatnih stopa i dalje izuzetno visok. Preduzeća su na kraju februara ove godine plaćala u proseku 5,33 odsto, a stanovništvo 7,3 odsto.

Uzroci smanjenja kamatnih stopa kredita u evrima ili dinarskih indeksiranih u evrima su stabilizacija poslovanja banaka, jača konkurencija pri traženju kvalitetnih klijenata, pad vrednosti EMBI indeksa koji ukazuje na rizičnost zemlja kao značajnog elementa cene izvora ovih sredstava i dodatno smanjenje EURIBOR-a.

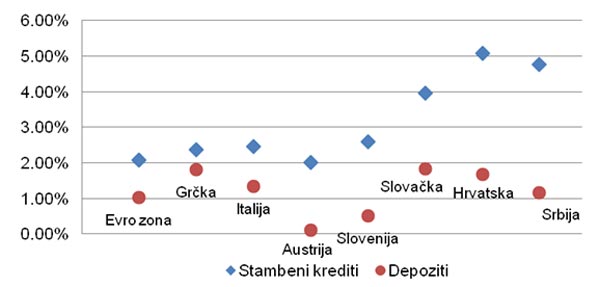

U okviru regiona može se reći da građani Srbije plaćaju slične kamate kao u BiH ili Hrvatskoj. Takođe, bankari će na pitanje zašto su kamatne stope u Srbiji više nego u okruženju, uvek prvo upreti prstom i reći da su kamate na stambene kredite na nivou ne samo regiona već i Evropske unije. Međutim, stvari stoje potpuno drugačije. Prosečna kamatna stopa na stambeni kredit u februaru u Srbiji je iznosila 4,77 odsto (treba podsetiti da je Euribor trenutno negativan), dok je u prosečna kamatna stopa na stambeni kredit u evrozoni svega 2,09 odsto. U ovom pogledu jedino Hrvatska stoji lošije od nas, pokazuje istraživanje objavljeno u MAT-u. Inače, privatni dug hrvatske privrede i stanovništva bankama iznosi 55 milijardi evra, odnosno 140 odsto BDP-a što ih čini jednom od najzaduženijih zemalja u Evropi.

Čak i u Grčkoj, koja se nalazi na ivici zvaničnog bankrota i o čijem izlasku iz EU se uveliko spekuliše, kamatna stopa na stambene kredite je jedva preko dva odsto.

Možda građani Srbije plaćaju 2,5 puta veću kamatu na stambene kredite nego u EU, ali onda bi se moglo pretpostaviti da banke takođe daju i značajno višu kamatu za štednju u Srbiji. E, to bi bila pogrešna pretpostavka. Kamatna stopa na depozite građana u evrima je na kraju februara 2015. godine iznosila svega 1,17 odsto na godišnjem nivou i neznatno je viša od vrednosti ostvarene stope u evro zoni koja je iznosila 1,03 odsto godišnje. Raspon između aktivne kamatne stope koju banke naplaćuju za zajmove i pasivne stope koju plaćaju za depozite u Srbiji je među najvišim u Evropi. Na ovako nizak nivo kamatnih stopa na depozite uticalo je i to što je ogromna količina štednje završila u dve najveće banke koje su građani percipirali kao najsigurnije, a one u toj situaciji - budući da „plivaju“ u novcu - nemaju razlog da nude više kamatne stope.

Kamatne stope na poslove sa fizičkim licima

(u % na godišnjem nivou)

Izvor. MAT br. 243

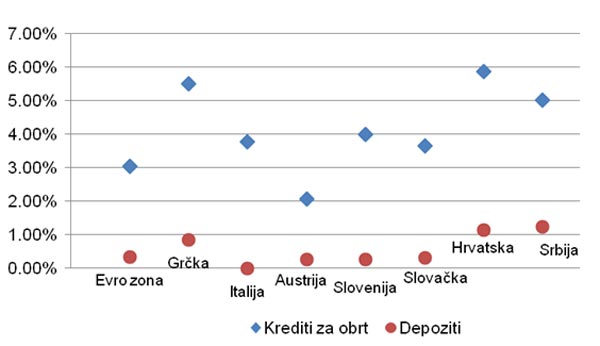

Što se tiče visine kamatnih stopa kod privrede situacija je slična, mada višu kamatnu stopu od srpskih firmi plaćaju preduzeća u Hrvatskoj i Grčkoj. Na kraju februara 2015. godine godišnja kamatna stopa na kredite za obrtna sredstva sa valutnom klauzulom na srpskom tržištu iznosila je 5,02 odsto, dok je u evro zoni kamatna stopa iznosila 3,04 odsto godišnje.

Kamatne stope na poslove sa pravnim licima

(u % na godišnjem nivou)

Izvor. MAT br. 243

Jedan od problemaje i to što je srpski finansijski sistem bankocentričan ili, drugim rečima, oko 90 odsto aktive finansijskog sektora nalazi se u bankama. Osim bankarskog kredita mogućnosti da se dođe do kapitala su minimalne. Kako primećuje Živković, danas nizak nivo kamatnih stopa karakteriše razvijena finansijska tržišta gde su privatnom sektoru na raspolaganju alternativni izvori finansiranja poslovanja, a ne samo krediti.

„S druge strane, visok nivo kamatnih stopa ukazuje na neefikasnost finansijskog sistema, koji je uz to i najčešće bankocentričan, sa gotovo potpunom dominacijom banaka u sistemu finansijskog posredovanja“.

Ipak treba reći i da na visinu kamatnih stopa ne utiču samo banke već i neki drugi faktori poput privrednog rasta, visine javnog i spoljnog duga, monetarne politike i visine kamatnih stopa na državne obveznice. Faktori unutar banaka koji utiču na visinu kamata su visina nenaplativih kredita koji su u Srbiji na nivou od 24 odsto (čak 30 odsto kod zajmova privredi), zatim efikasnost samih banaka, sklonost ka riziku i, na kraju, konkurencija.