ARŠINI ZA MERENJE USPEHA

Koji su to parametri koji ukazuju na uspešnost ili neuspešnost neke kompanije? Načini prikazivanja poslovnih rezultata sa posebnim osvrtom na kompanije koje rade u delatnosti nafte i gasa

Veoma često kod nas, u dnevnim novinama ili specijalizovanim ekonomskim časopisima pročitamo da je neka kompanija velika ili uspešna. Negde se vrše i rangiranja kompanija po veličini ili uspešnosti na osnovu praćenja poslovanja ili nekog parametra u njenom poslovanju. Tako se kod nas može desiti da je neka kompanija na prvom mestu i spada u najveće po ukupnom prihodu (prometu), a da ista posluje sa gubitkom!?

Koji su to parametri koji ukazuju na uspešnost ili neuspešnost neke kompanije? Šta je to što ubeđuje potencijalnog investitora da uloži svoje pare u neku kompaniju ili neke njene projekte.

Koje su to ključne performanse u poslovanju preduzeća na koje treba da obrate pažnju analitičari ekonomsko-energetskih prilika i izveštači da bi nepristrasno i slobodno analizirali i izveštavali o stanju u energetici kod nas? Kvaliteti njihovih analiza i izveštaja presudno utiču na ponašanje i promišljanje običnog građanina, na zablude tog građanina ili na realnu sliku onoga što tog građanina čeka u budućnosti.

Američki građani već više od 100 godina preko DowJonesov-og indeksa dobijaju istinitu i realnu prognozu industrijskih kretanja u SAD i čitavom svetu.

Cilj ovog rada je da podstakne razvoj slobodne ekonomsko-tržišne misli kod nas, ukazivanjem na svetska iskustva i primenjenu praksu, misli oslobođene politikanstva, partikularnih i pojedinačnih interesa i uticaja.

Uvod

Da bi se uopšte vršila bilo kakva upoređenja ili takmičenja mora biti dva ili više učesnika. Da bi se oni takmičli, bilo da se radi o takmičenju na sportskim borilištima, školama, kockarnicama, moraju se najpre uspostaviti pravila igre: prostor, rekviziti, vreme trajanja, učesnici, način merenja i način izvođenja takmičenja.

Tako je i u tržišnom takmičenju. Da bi takmičari mogli da počnu da se takmiče moraju se stvoriti pravila, standardi, rekviziti i mesto takmičenja. Mesto takmičenja je berza, rekviziti su izveštaji u tačno određenom vremenskom periodu, a izveštaji moraju biti pripremljeni po tačno određenom pravilima i standardima.

Pravila i standardi

Velika ekonomska kriza u svetu tridesetih godina prošlog veka, a naročito u Sjedinjenim Državama kao zemlji najburnijeg razvoja, je pored i drugih slabosti ukazala, , na nedostatak pravila igre na tržištu. Iz toga je izvučena pouka te su nezavisni intelktualci i ekonomski stručnjaci počeli da stvaraju pravila. Jedan od rezultata je bio i stvaranje Komisije za sigurno poslovanje na njujorškoj berzi (US Securities and Exchange Commission – SEC).

Sjedinjene Države kao i druge zemlje koje praktikuju engleski pravni sistem nisu kao države osnovale, odnosno uspostavile računovodstvene standarde već su to prepustile privatnom sektoru i novosnovanoj Komisiji (SEC) za koje se verovalo da za to imaju mnogo veća znanja i resurse od države. To je rezultiralo stvaranjem Opštih računovodstvenih principa u Sjedinjenim Državama (The United States Generally Accepted Accounting Principles – US GAAP) koji su važili za javne trgovačke i ostale privatne kompanije. Po ugledu na ovaj sistem država je donela i propisala računovodstvene standarde za državne kompanije i kompanije lokalne samouprave.

Finansijske računovodstvene informacije moraju biti skup objektivnih izveštaja. Korisnici izveštaja koji su prisiljeni da se oslanjaju na te informacije, moraju biti uvereni da su prezentovani podaci oslobođeni pristrasnosti i nekonzistentnosti. Te informacije počivaju na sledećim fundamentalnim kvalitetima:

- moraju biti relevantne, odnosno da sadrže sve bitne informacije na osnovu kojih potencijalni investitor ili zainteresovano lice može napraviti predstavu o prošlim, sadašnjim i budućim događanjima,

- moraju biti pouzdane, što se ostvaruje uz pomoć nezavisnih auditora koji svojim sopstvenim metodama moraju doći do sličnih rezultata,

- moraju biti komparativne (uporedljive), odnosno informacije moraju biti merljive i prikazane na sličan način za različita preduzeća što dozvoljava da izveštaji mogu biti uporedljivi između različitih kompanija,

- moraju biti postojane, odnosno neke računovodstvene metode se mogu dodati sa vremena na vreme ali sve promene u metodama moraju biti dobro objašnjene i opravdane.

I druge države liberalnog tržišta su takođe primenjivale računovodstvene standarde koji su bili slični US GAAP-u ali prilagođeni njihovom potrebama i uslovima. Sa razvojem globalizacije standardi se i dalje usavršavaju i pokušavju odgovorit na zahteve čitavog sveta.

Od sedamdesetih godina razvijaju se Međunarodni računovodstveni standardi da bi 2001 godine od strane Međunarodnog borda za računovodstvene stantarde (Intrnational Accounting Standards Board – IASB) bili propisani Međunarodni standardi o finansijskom izveštavanju (International Financial Reporting Standards – IFRS) za sve delatnosti pa tako i za delatnost istraživanja i ocenu mineralnih resursa i način njihovog prikazivanja – standard IFRS 6.

Između standarda IFRS i US GAAP postoje neke razlike i već od 2002 godine se zajednički radi na nihovom prevazilaženju i harmonizovanju.

Ono što je zajedničko za oba standarda je da počivaju na sledećim principima:

- princip regularnosti, koji podrazumeva da su prezentovani podaci dati u saglasnosti sa pravilima dobrog poslovanja i zakonom

- princip iskrenosti, koji znači da prezentovana finansijska izjava oslikava realno finansijsko stanje kompanije (nisi sakriveni dugovi ili neke druge obaveze)

- princip postojanosti metoda, što znači da je moguće povezati i uporediti sve informacije objavljene od strane dotične kompanije

- princip nenadoknade, čime se obezbeđuje detaljna finasijska informacija da se nebi došlo u situacija da neka aktiva pokriva neki dug ili prihod neke dodatne troškove

- princip obazrivosti, što znači da se stvari ne prikazuju boljim nego što jesu

- princip kontinuiteta, što znači da će biznis biti nastavljen istim intenzitetom i nakon objavljivanja izveštaja

- princip periodičnosti, što znači da se izveštaji daju za logično izdeljeni period.

Pored ovih izveštaja sve neameričke kompanije koje imaju ili hoće da razmeste svoje akcije na američkim berzama ili hoće da privuku svetske investitore moraju da prikažu svoj godišnji izveštaj o poslovanju u propisanoj formi , odnosno u Formi 20F (Form 20F) Ta forma se sastoji od uvoda i tri dela.

U uvodnom delu su data objašnjenja korišćenih termina, mernih jedinica koje su uobičajene u naftnoj industriji i njihove konverzije u Internacionalni sistem mera, korišćenih skraćenica i njihovog objašnjenja, kao i ostalih termina u cilju što boljeg razumevanja i korišćenja prezentiranih činjenica.

Prvi deo se sastoji od 12 stavki ili tačaka.

U tački 1 su predstaljeni direktori (upravni odbor i izvršni bord), stariji menadžment i savetnici kompanije.

U tački 2 se daje najznačajniji statistički podaci i vodič važnih događaja.

U tački 3 se daju ključne informacije za najmanje zadnje tri godine, a često za poslednjih 5 godina i standard, odnosno metodologija po kojoj su podaci pripremljeni. Te ključne informacije su skraćeni finansijski podaci (izveštaj o dobiti, bilans stanja...), odnos promene valuta (kurs), izveštaj o dividendama i načinu njihove upotrebe, faktorima rizika koji su uticali na poslovanje (kretanje cena, pokreti zelenih, redukovan pristup novim resursima zbog državnog nacionalizma...) kao i izjava dobrodošlice budućim investitirima.

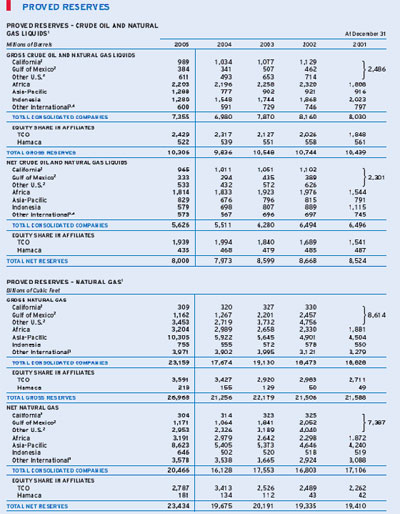

U tački 4 su date informacije o kompaniji, njen istorijat, poslovna perspektiva (rezerve – Prilog 1), organizaciona struktura, imovina, postrojenja i oprema.

Prilog 1. Izveštaj o rezervama kompanije Chevron

U tački 5 se daje operativni i finansijski pregled i dalji izgledi, odnosno trenutni operativni rezultati, likvidnost, kapitalni resursi i informacije, odnosno predviđanje daljeg trenda.

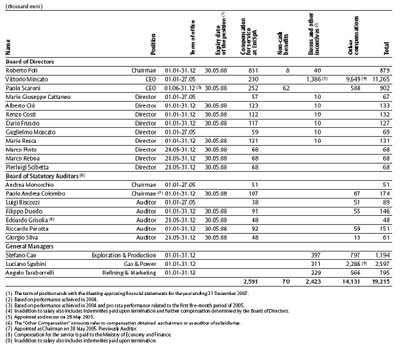

U tački 6 su dati podaci o direktorima, starijem menadžmentu, načinu njihovog rada, iskustvu i nadoknadi za njihov rad (Prilog 2). Takođe su dati podaci o zaposlenima (broj, struktura...) kao i vlasničkoj strukturi.

Prilog 2. Izveštaj o upravnom timu italijanske nacionalne kompanije ENI sa iznosom plata

U tački 7 je posebno dat osvrt na glavne akcionare i njihove transakcije.

U tački 8 se daju finansijske informacije, odnosno takozvani konsolidovani izveštaj i idruge srodne finansijske informacije, zakonski postupci, politika dividendi i značajne promene u odnosu na prethodne izveštaje.

U tački 9 je prikazano tržište i sve vezano za tržišne cene.

U tački 10 se daju dodatne informacije kao što su Statut kompanije, materijali vezani za ugovore i ugovorene obaveze, na koji način je vršena kontrola konverzije novčanih sredstava i drugih ograničenja naklonosti prema vlasnicima akcija, oporezivanju, dividendama i drugim nadoknadama angažovanih agenata kao i dodatne informacije o izloženim dokumentima.

U tački 11 se objavljuju kvantitativne i kvalitativna saznanja o riziku tržišta.

U tački 12 se opisuju na koji način su obezbeđeni ulagači kapitala.

U drugom delu koji ima 4 tačke se daju podaci o neizvršenju novčanih obaveza, neisplaćenim prinadležnostima, prekršajima, promenama u pravima vlasnika akcija, o vođenim parnicama, kontrolama i procedurama, komitetu za kontrolu finansija i etici ponašanja u kompaniji.

U trećem delu se daju svi detaljni relevantni finansijski izveštaji, sve kontrole od strane nezavisnih auditora kao i dozvole i reference nezavisnih auditora.

Iz napred iznetog vidljivo je da se prema zahtevima i pravilima pomenutih standarda kvartalno i godišnje prikazuje sve vezano za poslovanje jednog preduzeća. Obzirom da se svi podaci prikazuju svakog kvartala i svake godine praktično je nemoguće prikazati lažno stanje jer se vrši ukrštanje objavljenih podataka koje na kraju ukažu na postojanje namere u lažnom izveštavanju (kompanija Enron) ili slučajne greške, odnosno nedovoljne kontrole (kompanija Shell i slučaj precenjenih rezervi).

Na našu žalost i štetu ni jedan od ovih standarda još uvek nije u primeni u našoj zemlji. Stoga često i imamo zbrku na tržištu i berzi (potražnja raste cene akcija padaju, proglašeni najbolji menadžer bude uhapšen nakon kratkog vremena...).

Ključni parametri za poslovanje jedne kompanije

Za poslovanje jedne firme najvažnije je kako ona koristi svoja sredstva. Zbog toga sve firme koje drže do sebe i misle o svojoj budućnosti na kraju izveštajnog perioda i prezentiranih podataka za taj period predviđaju kakav će biti odnos budućih investiranih sredstava i dobiti. Obzirom da to nije iskazivanje lepih želja već činjenica taj zacrtani cilj može ostvariti samo dobro organizovana i dobro vođena kompanija. Zbog taga se u standardizovanim izveštajima (bilo US GAAP ili IFRS) i prikazuju kompletna rukovodstva sa referencama, načinom i količinom sredstava izdvojenih za nadoknadu njihovog rada, organizacija kompanije, sve procedure poslovanja odnosno donošenja odluka, svi kontrolni mehanizmi koji se primenjuju u poslovnom procesu, raspoloživa tehnologija i oprema, broj zaposlenih, etičke norme i način nadoknade zaposlenima.

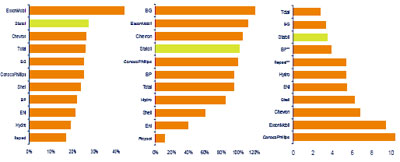

Šta je to značajno i koji su to parametri kod kompanija koje se bave istraživanjem , priozvodnjom, preradom, transportom i prodajom nafte, gasa, i njihovih derivata? Koje su to činjenice koje ukazuju na uspešnost ili neuspešnost njihovog poslovanja? Kao i kod svih drugih preduzeća to je procenat povraćaja angažovanih sredstava (Return on Average Capital Employed – RoACE) (Slika 1) i kod akcionarskih društava procenat rasta cene akcija. Taj procenat mora biti veći nego procenat bankarske štednje da bi investitor imao interes da ulaže pare u tu delatnost a ne u štednju. Taj procenat se kreće od 12% pa do čak 50%. Menadžment koji proklamuje odnosno predvidi određeni procenat povraćaja sredstava mora tačno znati način kako to da ostvari. Da bi sve bilo transparentno, finansijskim standardima je predviđen način prikazivanja rezultata, sa ciljem da se spreči trošenje postojeće aktive, a prikazivanje tog postupka kao uspešnog. Aktivu preduzeća čine materijalna (osnovna) i obrtna sredstva. Kod preduzeća koja se bave mineralnim sirovinama u aktivu odnosno osnovna sredstva spadaju i rezerve.

Trošenje aktive je najčešće u delatnosti istraživanja i proizvodnje. Zbog toga se u standardima najstriktnije zahteva izveštavanje o stanju rezervi na kraju svakog izveštajnog perioda. Ako kompanija ne nadoknađuje količinu proizvedenih rezervi ona troši svoju aktivu i skraćuje svoj vek trajanja (lagano kopa sebi grob - primer RTB Bor).

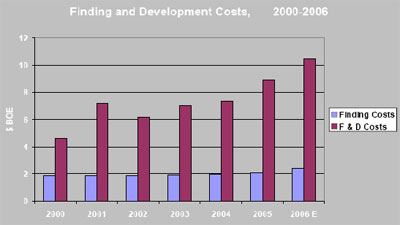

Obzirom da posao nadomeštaja rezervi nije ni malo lak, uobičajeno je da se prihvata trogodišnji prosek jer se to veoma često poklapa sa vremenskim periodom od početka istraživanja pa do otkrića rezervi mineralnih sirovina (Slika 1). Kompanija koja nadomesti rezerve po što nižoj ceni će naravno imati veću dobit (Slika 2). Rezerve mogu biti nadomeštene na različite načine: sopstvenim istraživanjem na svom istražnom prostoru, povećanjem koeficijenta iskorošćenja na već otkrivenim ležištima primenom novih tehnologija, akvizicijom (kupovinom) otkrivenih nerazrađenih ili razrađenih rezervi.

Sledeći značajan podatak je podatak o ceni proizvedene jedinice nafte ili gasa (Slika 1). Kompanije se trude da proizvodnja bude što jeftinija. Takođe značajan podatak je i podatak o ceni transporta do preradnih kapaciteta.

RoACE 2005 Nadomeštaja rezervi 2003-2005 Proizvodni troškovi za 2004

Slika 1. Procenat povraćaja investiranih sredstava, nadomeštaja rezervi – prosek za 3 godine i operativni troškovi proizvodnje u dolarima po barelu sa uključenim porezima (Izvor Statoil)

Slika 2. Svetski prosečni troškovi nalaženja (Finding) i razrade (Development) ležišta 2000-2006

(Izvor: Co Reports, J.S.Herold, IHS)

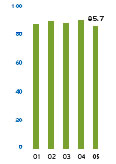

Kod preradnih kapaciteta je bitan podatak o korišćenju kapaciteta (Slika 3), primenjenoj tehnologiji i broju zaposlenih od čega zavisi cena jedinice prerađene robe. Marže koje se mogu naplatiti određuje kurentnost na tržištu pod uslovom da je tržište otvoreno.

Slika 3. Procenat korišćenja rafinerijskih kapaciteta kompanije Chevron

Prodaja zavisi od aktivnosti prodajne mreže, visini marže i kvalitetu proizvoda.

Kao što se da sagledati u ukupnom izveštavanju o poslovanju kompanija nema tajni, ni poslovnih ni državnih. Tajne traju dok se poslovni proces odvija, dok se pregovara, dok se kupuje, dok se prodaje, dok se tehnologija razvija. Rezultati tih procesa nisu tajna. Gde god se tajna poteže kao argument za objavljivanje poslovnih podataka iza toga se krije nedostatak rezultata, ili nesposobnost, ili neznanje ili nečasne namere. Zašto bi tajna bila stanje imovine, naprimer rezervi ili visina plata članova upravnog odbora?

Kod nas je najčešći slučaj pozivanje na tajnu i prikazivanje «friziranih» i nepotpunih izveštaja. Zbog toga je kod nas na nezavisnim misliocima, analitičarima i izveštačima velika odgovornost, kao i na američkim tridesetih godina prošlog veka. Oni moraju svojim nepristrasnim analizama da ukazuju na pogubnost sadašnjeg ponašanja i da ukažu na sve nedostatke prezentovanih izveštaja naših kompanija. Oni moraju da ukažu da kompanije trošeći aktivu, odnosno imovinu (rezerve) to prikazuju kao poslovni rezultat, odnosno da li je poslovni rezultat boljim upravljanjem mogao biti veći. Oni na osnovu analiza moraju da ukažu na budući trend razvoja pojedinih preduzeća, grana pa i čitave ekonomije zemlje. Jako mnogo za moranje! Zbog čega? Zbog toga što se uspešnim rešavanjem ovih problema uozbiljuje ponašanje ekonomskih subjekata, dovode u red očekivanja građanina i stvara red u državi.

Zaključak

Svet je poučen iskustvima Velike ekonomske krize shvatio da samo na osnovu transparentnih činjenica može graditi svoju budućnost. Da bi ovo postigao izgradio je pravila ponašanja i standarde izveštavanja svih ekonomskih subjekata – GAAP, IFRS, Form 20F o kojima je ovde reč. Ti standardi zahtevaji istinito i javno prikazivanje planova i njihovog ostvarenja, sticanja i održavanja imovine, mogućih rizika koji prete poslovanju i način upravljanja tim rizicima i način donošenja odluka. Jasno i precizno se izveštava o odnosima između vlasnika, menadžera kao upravno-izvršnog oragana i zaposlenih.

Najvažniji podatak u tim izveštajima je podatak o procentu povraćaja investiranih sredstava. Pored toga kod naftnih kompanija su to izveštaji o procentu nadomeštaja rezervi, troškovima tog nadomeštaja, troškovima proizvodnje, procentu korišćenja kapaciteta, visini ostvarene marže kod preradnih i prodajnih kapaciteta. Ti podaci će dati bilans stanja, odnosno procenat povraćaja investiranih sredstava.

Na osnovu izveštaja urađenih po univerzalnim standardima, nezavisni analitičari i izveštači mogu ocenjivati i pouzdano predviđati buduće trendove u pojedinim granama industrije kao i čitavoj ekonomiji države.

Ovi standardi se primenjuju u skoro čitavom svetu ali ne i kod nas. Stoga je još veća odgovornost naših nezavisnih analitičara, mislilaca, i izveštača da insistiraju na tačnim informacijama i pristuou istim. Oni su jedina snaga, uz Evropsku Uniju, koja se može izboriti sa raznim državnim i poslovnim tajnama, nedodirljivošću ministarstava, upravnih odbora i ostalih privrednika.

Samo javno i istinito prezentovani podaci o poslovanju svih subjekata mogu nas dovesti do kompetentnih upravnih odbora i uspešnih menadžerskih timova. Svetsko iskustvo je dokaz za to.

Literatura

Wikipedia – internet enciklopedija

Intrnational Accounting Standards Board – IASB

US Securities and Exchange Commission – SEC

Ekonomija od A do Z – Beogradska otvorena škola i DOSIJE, 2002

Prezentacije konsultantskih kuća (IHS Energy, Merrill Lynch, Wood and Mackenzie, Daniel Johnston and Co...) sa obuka i savetovanja za menadžment i ostali kadar naftnih kompanija

Publikovani materijali naftnih kompanija

Autor je stručnjak u NIS-Naftagas