KAKO PRODATI NIS

O restrukturiranju, privatizaciji i renti u naftnoj privredi

U javnim medijima kao i stručnoj javnosti često se čuju izrazi restrukturiranje, privatizacija, rudna renta ili samo renta. Pominju se u vezi sa tekućim privatizacijama a sada posebno u aktuelnim polemikama o ratifikaciji i realizaciji međudržavnog naftno – gasnog aranžmana Srbije i Rusije. Ovi izrazi se često različito shvataju i razumeju. Pokušaću da pojasnim kako se ovi izrazi koriste u svetu i kako ih svetska javnost razume.

Restrukturiranje kao glagolska imenica znači menjanje postojeće strukture. U naftnoj privredi je to proces u kome se menja postojeća upravljačka i imovinska struktura, sa ciljem da se stvore kako upravljačke tako i imovinske osnove za takmičenje na slobodnom tržištu.

Restrukturiranje upravljanja podrazumeva:

- ograničavanje direktne vladine participacije u upravljanju, i prepuštanje upravljanja znalcima, što ustvari znači da se na javnim konkursima biraju najbolji koji mogu ostvariti ciljeve postavljene od strane vlasnika, a uklanjaju tzv. partijski drugovi iz sistema upravljanja,

- pripremanje i finansijsko izveštavanje u skladu sa međunarodnim finansijskim standardima (International Financial Reporting Standards – IFRS) ili US GAAP standardom (The United States Generally Accepted Accounting Principles – US GAAP) čime se postiže finansijska transparentnost kao baza za odgovornost menadžmenta, jer su ovi standardi iznedrili međunarodno priznata merila uspeha. Skoro sve kompanije u svetu, privatne i državne, izveštavaju u skladu sa ovim standardima. Srbija je među retkim zemljama, ako ne i jedina, koja ne primenjuje ove standarde. Zajedničko za oba standarda je da počivaju na sledećim principima:

- princip regularnosti, koji podrazumeva da su prezentovani podaci dati u saglasnosti sa pravilima dobrog poslovanja i zakonom,

- princip iskrenosti, koji znači da prezentovana finansijska izjava oslikava realno finansijsko stanje kompanije (nisi sakriveni dugo

- vi ili neke druge obaveze),

- princip postojanosti metoda, što znači da je moguće povezati i uporediti sve informacije objavljene od strane dotične kompanije, unazad i do 50 godina,

- princip nenadoknade, čime se obezbeđuje detaljna finasijska informacija i da se ne dođe u situacija da neka aktiva pokriva neki dug ili prihod neke dodatne troškove,

- princip obazrivosti, što znači da se stvari ne prikazuju boljim nego što jesu,

- princip kontinuiteta, što znači da će biznis biti nastavljen istim intenzitetom i nakon objavljivanja izveštaja,

- princip periodičnosti, što znači da se izveštaji daju za logično izdeljeni period, obično kvartalno.

- promovisanje korporativne kulture koja gaji preuzimanje rizika i nagrađivanje prema dopronosu, čime se uz etički kod stimuliše angažovanost svih zaposlenih da daju svoj maksimum za šta će biti adekvatno nagrađeni,

- usvajanje najboljih iskustva kroz praćenje karakteristika i ponašanja drugih kompanija, čime se eliminiše vladina patronaža, odnosno nametanje voluntarističkih rešenja i

- razvijanje i promociju onih sposobnosti koje osposobljavaju kompaniju da se takmiči sa konkurencijom na tržištu kroz redovne treninge i obuku.

Restrukturiranje imovine podrazumeva:

- eliminaciju sporedne i neprofatibilne imovine. Sva sporedna imovina i delatnost (poslovni prostor, imovina u horizontalno diverzikovanom biznisu, ugostiteljska i turistička delatnost...) koja ne donose profit, koči ili smeta razvoju glavne delatnosti se eleminišu prodajom, a dobijena sredstva se ulažu u razvoj glavne delatnosti. Takođe se i neprofitabilna glavna imovina ili delatnost eliminiše prodajom ako rezultati analiza pokažu da će u dužem periodu to biti izvor gubitaka ili u slučaju da nivo potrebnih investicija za postizanje profitabilnosti kompanija ne može podneti. Najsvežiji primer eliminacije slabo profitabilne imovine je primer vodeće svetske kompanije u naftnom biznisu, ExonMobile, koja trenutno prodaje oko 3.000 benzinskih pumpi od 12.000 koje poseduje u SAD, a zbog visoke cene derivata i smanjene prodaje na tim pumpama. Dobijena sredstva će biti uložena u razvoj profitabilnijih delova. Naš primer iz bliske prošlosti je da je Međunarodni monetarni fond 2004. godine predlagao Vladi Srbije, upravo na osnovu svojih analiza o nivou potrebnih investicija za obnovu rafinerija (zastarele tehnologije, razrušene u bombardovanju, unutar gustog naseljenja, sa rastom cene sirove nafte pada visina rafinerijske marže. a cene su već tada počele da rastu...) da ih proda. To je bio pravi predlog, jer bi se dovođenjem ostalih delova naftne privrede u pravu kondiciju stekli uslovi kao i 1964. godine za izgradnju potpuno nove rafinerije. Idealna lokacija bi bila Elemir, gde već postoji određena infrastruktura (naftovodi, rezervoarski prostor, rečni terminal...), a kapacitet određen na osnovu ispitivanja tržišta. Rafinerije su i danas u istom stanju i sa istim problemima, ali je kompanija u manjoj kondiciji.

- racionalizaciju prateće imovine i delatnosti kroz sprečavanja rada istog posla na više mesta, efikasno korišćenje prostora i opreme i korišćenje autsorsinga.

- širenje polja rada na međunarodno tržište kroz sticanje imovine u inostranstvu ili stvaranjem alijansi sa stranim kompanijama čime se stiče iskustvo i pristup spoljnim ekspertizama i praksi. Kao primer mogu poslužiti kineske nacionalne kompanije (PetroChina, Sinopec i CNOOC) koje su snažno izašle na inostrano tržište i stvaraju alijanse sa privatnim ili nacionalnim kompanijama. Takođe to radi i ruski Gazprom, norveški StatoilHydro, brazilski Petrobras, indonezijska Petronasa, italijanska Eni...

Privatizacija je proces i znači pretvaranje državne imovine u privatnu. Privatizacija se radi da bi se postigle sledeće pogodnosti:

- eleminiše se sukob interesa izražen kroz državno vlasništvo, odnosno sukob političkih i ekonomskih ciljeva koji načešće nisu istovetni,

- promovše se efikasnost kroz uvođenje konkurencije, odnosno ukidanje monopola,

- omgućava se prihod Vladi od prodaje imovine za bavljenje drugim javnim poslovima,

- raste spoljno investiranje u energetski sektor,

- uspostavlja se baza za rast u poreskoj dobiti jer ako kompanija bolje posluje više će zarađivati a to je veća osnovica za porez,

- efikasno se koriste ljudski, prirodni i novčani resursi,

- promoviše se efikasnost i produktivnost,

- kreira se takav energetski sektor koji maksimizira vrednost državnih resursa kroz konkurenciju kompanija, nove tehnologije i novi pristup istraživanju. što bi donele nove kompanije. Prema proceni Geološkog zavoda SAD iz 2000 godine Srbija raspolaže od oko 17 (srednja procena) do 30 (optimistička procena) miliona m3 neotkrivenih rezervi ugljovodonika. Ova količina ugljovodonika je u uslovima izgrađene infrastrukture na teritoriji Srbije dovoljno atraktivna za strane kompanije. Prema Geološkom zavodu SAD ležišta sa rezervama većim od 150 000 m3 su već komercijalna zbog izgrađene infrastrukture. Ovo je trenutno pasivna državna imovina i vlada bi trebala uložiti napor da je uz pomoć najboljih ponuđača, odabranih na javnoj ponudi, aktivira.

- dozvoljava bivšim državnim preduzećima sticanje finansijskih i konkurentnih uslova za poslovanje na međunarodnom tržištu.

Privatizacija se može izvesti na više načina:

Prodaja imovine gde se direktno prodaje deo imovine ili čitava kompanija kao što su istražna i proizvodna prava, rezerve, rafinerije, naftovodi i gasovodi, terminali i prodajne lokacije, gde se defakto importuje kupčeva iskustva u cilju povećanja verovatnoće za uspeh privatizovane kompanije. To znači da kupac mora biti iz delatnosti kojoj pripada imovina koja se prodaje. Prodaja se može izvršiti aukcijom, odnosno raspisivanjem tendera ili transakcijom kroz pregovaranje. Vlada održava kompletnu kontrolu procesa.

Početna i sledeće ponude akcija na berzi i njihova prodaja domaćim i stranim akcionarima. U ovom slučaju mora bit procenjena zainteresovanost akcionara za akcije. Početnu ponudu moraju slediti brojne sledeće ponude. Na ovaj način se kreira velik broj akcionara i ovaj način dozvoljava participiranje zaposlenih. Rizik loše cene akcija se smanjuje držanjem povećane likvidnosti tokom čitavog vremena trajanja ponude.

Hibridni pristup je direktna prodaja kontrolnog paketa strateškom investitoru nakon restrukturiranja.

Privatizacioni metod zavisi od ciljeva koji se žele postići kao i od vladine specifične motivacije kao što su npr. politički pritisci. Međutim, da bi privatizacija bila uspešna ona mora biti transparentna, čista i kredibilna.

Čistoća i kredibilitet se postižu:

- uspostavljanjem preciznog vremenskog okvira za privatizaciju,

- objavljivanjem jasnih vladinih namera kroz izjašnjavanje da li zadržava ili ne kontrolni paket, zadržava li tzv. zlatnu akciju koja zahteva vladino odobrenje za određene promene aktivnosti i

- demonstriranjem sposobnosti da implementira privatizacione planove.

Transparentnost se postiže:

· kroz otvoreni proces izbegavanjem raznih izgovora i pojava nekoretnog ponašanja i

· informisanjem investitora, zaposlenih i javnosti o toku privatizacije.

Na napred izneti način je restrukturirana većina nacionalnih naftnih kompanija u svetu. Privatizacija, zbog pobrojenih pogodnosti koje donosi, je izvršena po jednoj od pomenutih metoda. Kineske nacionalne kompanije su privatizovane kroz javnu ponudu akcija na berzi 2000/1 godine tako da je Britiš Petroleum kupio 20% akcija PetroChine; EksonMobil, Britiš Petroleum i Šel su kupili 57% akcija Sinopeka; Šel je kupio i 20% akcija kompanije CNOOC. Restrukturiranje i privatizacija ruskih kompanija je počela 1994 godine i akcije su mogli da u prvoj fazi kupuju ruski građani i zaposleni, a tek u drugoj fazi strani investitori. Nakon dovođenja novostvorenih kompanija na profitabilan nivo ruska država je otkupljivala akcije tih kompanija od ruskih građana ili institucija tako da je trenutno stanje sledeće: Gazprom – Ruska federacija poseduje 50,002% akcija, Rosnjeft – oko 75% akcija, Lukoil i TMK-BP su u većinskom privatnom vlasništvu, Gazprom-njeft (bivši Sibnjeft Romana Abramoviča) je uvlasništvu Gazproma sa oko 73% akcija, 20% akcija institucijalno pripadaju Dojče banci, a po svemu sudeći italijanskoj kompaniji Eni, dok su ostale akcije u vlasništvu malih akcionara. U kompaniji Eni italijanska država poseduje 62,3 % akcija, dok u kompaniji StatoilHydro norveška država poseduje 62,5% akcija.

Šta je sa našom ili našim kompanijama?

Iste principe restrukturiranja i jednu od metoda privatizacuje je trebalo primeniti i na našoj kompaniji ili kompanijama.

Restrukturiranje imovine je urađeno pod pritiscima direktiva Evropske Unije u delu razdvajanja prirodnih monopola od proizvodnje i prodaje. Pod pritiscima interesnih grupa deo imovine je restrukturiran (ugostiteljstvo), a deo nije (poslovni prostor, imovina u delatnostima koja nemaju veze sa naftom i gasom...). Restrukturiranje upravljanja nije ni pokrenuto, odnosno politički interesi su nad ekonomskim.

Što se tiče privatizacije imenovan je privatizacioni savetnik koji je doneo određene preporuke koje su ugrađene u novi zakon kojim je omogućeno restrukturiranje JP NIS. Tu je proklamovan način i određena procentualna visina prodaje imovine. Kada se očekivalo raspisivanje tendera za prodaju došlo je do sklapanja aranžmana sa Gaspromom o prodaji 51% imovine NIS ad uz sklapanje i gasnog aranžmana sa JP Srbijagas.

Metod privatizacije je legalan i u skladu je sa međunarodnim standardima jer se može podvesti pod hibridni gde se vrši direktna prodaja strateškom partneru zbog ostvarenja nekih drugih ciljeva. Šta je sporno?

Sporan je kredibilitet, čistoća i transparentnost procesa.

Kredibilitet je sporan jer je kroz Strategiju razvoja energetike i zakon o delimičnom restrukturiranju JP NIS proklamovana privatizacija kroz javnu ponudu-tender. Čak je pomoću javne ponude angažovan i privatizacioni savetnik. Taj savetnik je preporučio privatizaciju kroz javnu ponudu, imovinu koja se prodaje, vremenski okvir kao i porcije privatizacije. Sve je to iznenada promenjeno bez jasnog objašnjenja o ciljevima koji se žele postići. Cilj, kao primer, može biti kupovina potrebnih količina gasa ili sirove nafte od strateškog partnera za 10-15% jeftinije od zemalja u okruženju u određenom vremenskom periodu (10-25 godina) što bi donelo brži industrijski i tehnološki razvoj države. Obrazloženje o velikim pogodnostima koje će doneti sama izgradnja gasovoda i transport gasa kroz Srbiju nije adekvatno imajući u vidu Ukrajinu, kroz koju prolaze skoro svi glavni gasovodi za Evropu, i njene probleme u energetskom sektoru.

Čistoća procesa je takođe sporna jer restrukturiranje nije završeno u potpunosti. Tako je i nakon sklapanja aranžmana ostalo sporno, kako za široku i stručnu javnost tako i za pojedine članove Vlade koja je sklopila aranžman, šta se sve prodaje. Jer ako se prodaje deo koji se bavi istraživanjem i proizvodnjom onda se prodaju i sva prava na istraživanje i proizvodnju prema važećim ugovorima i dozvolama. To znači da se čitav istražni prostor Srbije ustupa strateškom partneru kao i sva domaća proizvodnja jer su takve važeće dozvole. U uslovima nedefinisanog načina formiranja cene domaće sirova nafte i gasa, koja je niska u odnosu na svetsku jer se preko nje na netržišan način obezbeđivala nadoknada državi, kao i niskog nivoa rudne rente(3%) nikako sa ne može govoriti o dobrom aranžmanu.

Problem je i trajanje Uredbe o uvozu sirove nafte i zabrani uvoza derivata nafte čime je NIS stavljen u monopolski položaj. Koliko je pomenuta Uredba donela koristi u početnoj fazi kad je donešena još više je kasnije donela štete. Umesto da traje 6 meseci do godinu dana, koje je trebalo iskoristiti za stvaranje strategije i ciljeva razvoja, uredba traje već skoro 7 godina stvarajući monopol, a monopol uvek donosi pasivizaciju razvoja. U procesu privatizacije ona postaje velika smetnja jer strateški partner traži njeno produženje dajući svoje argumente za to bez jasnih garancija o vremenu njenog trajanja. Posledice njenog trajanja i zadržavanja monopolskog položaja novostvorenog preduzeća po državu i građane nisu procenjene. Pomoć u razvoju novog preduzeća, liberalizaciji tržišta i koristi za građane Vlada je mogla ostvariti i drugim putevima kao što su klizne carinske stope na uvoz derivata nafte sa tačno preciziranim vremenskim okvirom ili poreskom politikom prema kvalitetu derivata takođe u tačno preciziranom vremenskim okviru.

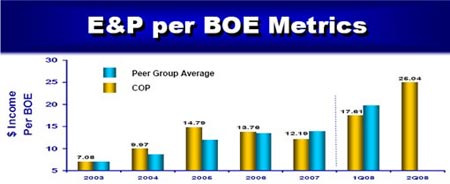

Ništa manja nisu ni pitanja vezana za budućnost glavnih delatnosti u okviru naftne industrije Srbije. Strateški partner se izjasnio da je zainteresovan za tzv. downstream delatnost, odnosno za rafinerijsku preradu i promet derivata. To je sasvim razumljivo sa stanovišta strateškog partnera jer poseduje pozamašnu sirovinsku bazu koju treba što je moguće bolje valorizovati na tržištu. Međutim, nije jasno kakvo je stajalište Vlade po ovom pitanju. Kroz izjave pojedinih učesnika u sklapanju aranžmana i Vladi su bitne rafinerije i promet. dok po pitanju istraživanja i proizvodnje nema jasnog stava. To je potpuno pogrešan pristup jer je u naftnim kompanijama istraživanje i proizvodnja glavna aktiva, gde se ostvaruje najveća dobit, dok su rafinerije glavno mesto troška i nužno zlo. To je najbolje vidljivo iz materijala (Slike 1 i 2) koje je publikovala naftna kompanija ConocoPhillips na osnovu svog istraživanja. Iz priloženih analiza vidljivo je da je dobit iz delatnosti istraživanja i proizvodnje nafte i gasa veća za 3-4 puta nega iz segmenta prerade i prodaje. Prema tome Vlada bi trebala da posebnu pažnju obrat na ove činjenice i definiše svoj stav po ovom pitanju.

Takođe pitanje zadržanog procenta vlasništva od 49% nije jasno obrazložen, odnosno na osnovu kojih procena je odlučeno da bude baš toliki. Da li se taj procenat zadržava druže vreme ili postoji tajming i način njegovog smanjenja. Takođe nisu javno objavljena, ako postoje a trebalo bi da postoje, polja aktivnosti novostvorenog preduzeća o kojima strateški partner, bez obzira što je većinski vlasnik, ne može da donosi odluke bez saglasnosti Vlade.

Proces, takođe, nije transparentan jer o napred pomenutim krupnim pitanjima nisu obavešteni javnost, zaposleni kao ni poslovni partneri i potencijalni investitori.

Ispunjavanjem svetskih standarda u restrukturiranju i potpunim definisanjem svih otvorenih pitanja mogao bi se očekivati uspešan privatizacioni proces.

Slika 1 Dobit delatnosti Istraživanja i proizvodnje po barelu ekvivalentne nafte

Peer Group Average – srednja vrednost grupe (Total, Šel, EksonMobil, BP, Ševron)

zvor: KonokoFilips (ChonokoPhillips-COP)

Slika 2 Dobit delatnosti Rafinerijska prerada i prodaja po barelu ekvivalentne nafte

Peer Group Average – srednja vrednost grupe (Total, Šel, EksonMobil, BP, Ševron)

Izvor: KonokoFilips (ChonokoPhillips-COP)

Renta u jezičkom značenju je nadoknada za korišćenje tuđe imovine. Klasična ekonomska definicija rente je da se ona stvara proizvodnjom iz zemlje kroz uloženi rad i kapital. Dobijeni proizvod se deli na radnike koji dobijaju platu, vlasnika kapitala koji ostvaruje profit i vlasnika zemlje koji dobija rentu. Pošto su mineralne sirovine nečije vlasništvo, najčešće državno, u svetu je razvijen čitav sistem pravne regulative kako da se obešteti vlasnik imovine, odnosno mineralnih resursa.

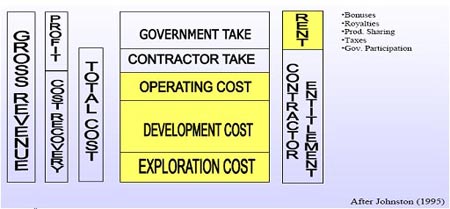

Sa razvojem naftne privrede i izlaskom naftnih kompanija iz matičnih zemalja, odnosno njihovim radom u zemljama bogatim resursima nafte i gasa, razvijano je i naftno pravo, odnosno način kako da se zadovolje interesi vlasnika resursa kao i interesi investitora koji investira u te resurse. Naftno pravo u koje su ugrađeni fiskalni aranžmani je vladin najznačajniji alat za upravljanje naftnim resursima. Naftni fiskalni režim mora biti jasno uokviren zakonima, porezima i ugovorima. Kod proizvodnje nafte i gasa stvoreni prihod (gross revvenue) (Slika 3) se deli na troškove proizvodnje (cost recovery) i profit (profit). U troškove proizvodnje spadaju troškovi istraživanja )exploration cost), troškovi razrade, odnosno pripreme za proizvodnju (development cost) i troškovi same proizvodnje (operating cost). Profit se deli na dobit ulagaoca kapitala (contractor take) i dobit za vlasnika resursa (government take). Dobit vlasnika resursa se zove renta. Rentu mogu da čine: royalti ili naša rudna renta, razni bonusi, porezi (taxes) i deo i z podele proizvodnje ako je ima (production sharing). Šta će činiti rentu zavisi od vrste fiskalnog sistema, odnosno vrste ugovora koji se sklopi između naftne kompanije i vlasnika resursa. Generalno postoje dva naftna fiskalna sistema: koncesioni i ugovorni. Ugovorni sistem se dalje deli na servisni sporazum i sporazum o podeli proizvodnje.

Slika 3. Šema podele dobit iz proizvodnje mineralnih resursa

Koncesioni sistem, često zvan i rentnoporeski (Royalty/Tax) znači da naftna kompanija:

- ima ekskluzivno pravo na istraživanje i proizvodnju mafte i gasa,

- snosi rizik i troškove istraživanja i proizvodnje,

- je vlasnik svih proizvedenih količina nafte i gasa,

- plaća rudnu rentu (royalty) U sistemima tzv planske privrede, pa i kod nas se to zove rudna renta. U zapadnim zemljama, prevashodno u anglosaksonskoj terminologiji se to zove royalty (ono što pripada kruni),

- plaća porez na profit,

- vlasnik celokupne potrebne opreme za istraživanje i proizvodnju,

- ima pravo na izvoz nafte i gasa.

Servisni sporazumi mogu biti čisto servisni po sistemu "ti tražiš a ja uradim i za to budem plaćen" ili servisni sporazum sa podelom rizika. Rizik se deli sa Vladom, a izvođač radova svoj profit najčešće naplaćije u novcu i nikad nije vlasnik proizvedene nafte ili gasa.

Sporazum o podeli proizvodnje (Production Sharing Contract ili Agreement-PSC ili PSA) se karakteriše podelom rizika sa Vladom, naplatom izvođača radova, odnosno ugovarača u naturi, odnosno u nafti i gasu i činjenicom da ugovarač nikad nije vlasnk proizvedene nafte. Osnovni elementi sporazuma o podeli proizvodnje su : obim radova gde se ugovaračobavezuje šta mora da uradi bez obzira na rezultat, plaćanje raznih bonusa, npr. kod potpisivanja sporazuma, kod prvog ili svakog novog otkrića ili kad proizvodnja dostigne određeni nivo..., rudna renta, troškovi proizvodnje ili troškovna nafta, profitna nafta iz koje se naplaćuju i vlada i ugovarač...

Rudna renta se obračunava na ukupni prihod i reda veličine je od 0-20%, a najčešće do 13%. Često je klizna i obično vezana za kretanje cena ili visine proizvodnje nafte i gasa.

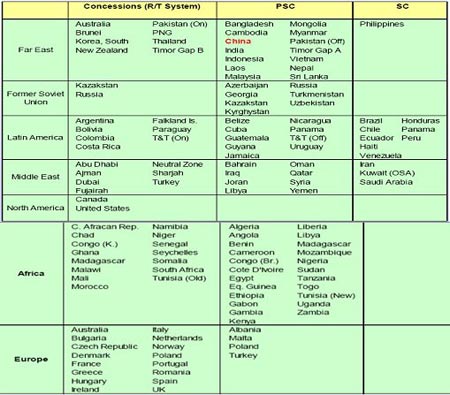

Svi ovi sistemi i sporazumi se koriste u svetu (Slika 4). Svaka Vlada se trudi da napravi optimalne fiskalne uslove, odnosno da ti uslovi budu privlačni naftnim kompanijama koje će ulaganjem svog kapitala, rada i znanja omogućiti visoku dobit i za državu kao vlasnika mineralnih sirovina.

Slika 4. Naftni fiskalni sistemi u svetu

Kao primer za pojašnjenje kako funkcioniše naftni fiskalni sistem može da posluži Rusija kao vlasnik pozamašnih resursa nafte i gasa. Primenjuju se oba fiskalna sistema, ali je koncesioni dominantan (sporazuma o podeli proizvodnje postoje svega 3). Naftne kompanije moraju da plate sledeće dadžbine:

- kompanijski porez ili porez na profit u visini od 24% koji se deli tako da 6,5% dobije federalna vlada, a 17,5% lokalna samouprava,

- rudna renta (royalty ili

) koja je klizna i zavisi od cene ruske sirove nafte ili gasa na svetskom tržištu kao i kursa rublje u odnosu na američki dolar. Za sračunavanje rudne rente postoji precizna formula i u trenutnim uslovima ona se kreće nešto iznad 19%,

) koja je klizna i zavisi od cene ruske sirove nafte ili gasa na svetskom tržištu kao i kursa rublje u odnosu na američki dolar. Za sračunavanje rudne rente postoji precizna formula i u trenutnim uslovima ona se kreće nešto iznad 19%, - porez na dodatu vrednost koji iznosi 18%,

- izvoznu taksu ili carinu koja se plaća ako je ruska sirova nafta skuplja od 15 američkih dolara na svetskom tržištu. Carina je klizna i zavisi od cene ruske sirove nafte ili gasa na svetskom tržištu. Za njeno sračunavanje postoji precizna formula. Od 01.08. 2008. carina iznosi 495,9 dolara po toni ili oko 67 dolara po barelu. Carina na izvoz nafte se plaća jer u Rusiji postoji sistem dvojne cene, odnosno cena na domaćem i cena na međunarodnom tržištu. Pomoću cene na domaćem tržištu, koja je znatno niža od međunarodne, štiti se standard ruskih građana. Da nebi došlo do odlivanja sredstava iz proizvodnje nafte i gasa uvedene su carine.

Zemlje u našem okruženju, sem Albanije, (Slika 4) primenjuju koncesioni, odnosno rentnoporeski fiskalni sistem.

U Mađarskoj je rudna renta prema zakonu 12% vrednosti proizvedene sirovine, ali je ostavljena mogućnost da se visina rente odredi u pregovorima sa ugovoračem. Visina rente prevashodno zavisi od potencijalnosti predmetnog bloka. Ostali porezi za poslovanje naftnih kompanija su definisani zakonima koji regulišu državnu fiskalnu politiku. Ograničenje je da nijedna strana kompanija ne može biti vlasnik više od 8 koncesionih blokova radi sprečavanja monopolskog položaja. Jedini izuzetak je MOL, vodeća kompanija na mađarskom tržištu nafte, koji ima 33 bloka zbog istorijskog nasleđa.

U Rumuniji je rudna renta prema zakonu 3,5-13,5% vrednosti proizvedene sirovine. Visina rudne rente je vezana za obima proizvodnje nafte i gasa. Ostali porezi za poslovanje naftnih kompanija su definisani zakonima koji regulišu državnu fiskalnu politiku.

U Hrvatskoj, prema važećem Rudarskom zakonu, rudna renta za naftu i gas iznosi 2,6%, a upravo ovih dana je u saborsku raspravu ušao predlog novog zakona po kome bi renta iznosila do 10%. Ostali porezi za poslovanje naftnih kompanija su definisani zakonima koji regulišu državnu fiskalnu politiku.

U Austriji rudna renta prema zakonu iznosi 11-13% vrednosti proizvedenog gas i oko 6% vrednosti proizvedene nafte što zavisi od cene nafte i gasa. Ostali porezi za poslovanje naftnih kompanija su definisani zakonima koji regulišu državnu fiskalnu politiku.

U Srbiji prema Zakona o rudarstvu rudna renta iznosi 3% i fiksna je. Modaliteti fiskalnih naftnih sistema nisu urađeni. Smatram da bi i Srbija, kao i zemlje u okruženju, trebala da primeni koncesioni, odnosno rentnoporeski sistem sa kliznom skalom visine rudne rente i visinom kao kod njih.

(Autor je stručnjak za energetiku zaposlen u NIS Naftagas)