BAHATO POVEĆANJE KAMATA VIŠE POGADJA OD KURSA

Da banke konvertuju kredite iz franaka u evre po kursu iz 2007. ili 2008. godine, predlaže Mlađen Kovačević

U nizu finansijskih nevolja koje se poslednje tri, četiri godine smenjuju, građane Srbije, ali i cele istočne Evrope snašla je najnovija, izazvana zaduživanjem u švajcarskom franku. U Srbiji je 40 odsto stambenih kredita ili blizu 100 milijardi dinara plasirano u švajcarskom franku, u Mađarskoj je dve trećine stambenih kredita u "švajcarcu", u Poljskoj preko 700.000 kredita, a u Hrvatskoj oko 70.000 građana ima stambeni kredit vezan za ovu valutu. U isto vreme, sa rasplamsavanjem, ovog puta, svetske dužničke krize, švajcarski franak uz zlato i srebro, postaje utočište investitorima i jedna od retkih valuta koja je u ovom periodu neprekidno jačala. Kada su se 2006. ili 2007. godine uzimali krediti, nije bilo lako odoleti švajcarskim francima, jer su kamatne stope bile i četiri odsto godišnje, što je bilo u nekim slučajevima čak i dvostruko jeftinije nego u evrima. Osim toga, neke banke su forsirale ove kredite, spuštajući svoju maržu čak do jedan odsto.

Švajcarski franci udvostručili vrednost prema dinaru od 2008. godine

Nakon tri godine i svetske ekonomske i finansijske krize, situacija se okrenula naglavačke. "Švajcarac" je skoro udvostručio svoju vrednost u odnosu na dinar, a znatno je ojačao i u odnosu na sve ostale istočnoevropske valute. To nije i jedini razlog zašto su rate kredita skoro udvostručene. Neke banke su u tome svesrdno pomogle povećanjem marži čak i u suprotnosti sa ugovorima i zakonom.

Odbrana od pohlepe banaka

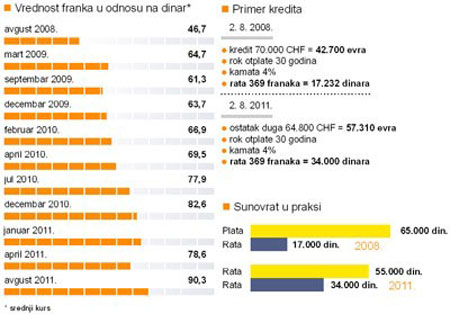

U avgustu 2008. godine jedan švajcarski franak vredeo je oko 47 dinara, da bi ovih dana bio na nivou od preko 96 dinara i skoro se izjednačio sa evrom. Tako jedan sugrađanin koji se 2008. godine zadužio za 104.000 franaka, što je tada iznosilo 64.000 evra, nakon tri godine otplate i skoro 15.000 evra plaćenih banci, u evrima duguje za polovinu više nego kada je podigao kredit. Pošto se u prvim godinama otplate kredita najvećim delom otplaćuje kamata, a tek mali deo glavnice, njegov dug u evrima bi sada iznosio čak 92.000 evra.

U međuvremenu, zajedno sa jačanjem franka, ali i povećanjima marži, u zavisnosti od visine kredita, mesečna rata je nekima uvećana i za 300 evra.

Tabela, kretanje franka prema dinaru i primer rasta duga: Press

U Mađarskoj su vlasti zabranile likvidaciju kredita od strane banaka ukoliko je dužnik prestao sa plaćanjem, nakon čega je skoro 300.000 ljudi zaista i prestalo da plaća rate. Nakon toga, mađarska vlada je fiksirala kurs franka na 180 forinti, iako je aktuelni kurs 248 forinti, i naterala banke da konvertuju kredite iz švajcaraca u evre po tom kursu. Ipak, dužnici će morati da plate razliku u kursu nakon 2015. godine.

U Hrvatskoj je vlada nedavno pokušala da učini sličnu stvar i uz žestok otpor banaka je fiksirala kurs švajcarca na 5,8 kuna po kome će banke obračunavati rate kredita, a nameravaju i da nateraju banke da vrate kamatne stope na nivo pre krize. Bankari se opiru ovoj meri, dotle da su rekli da je bolje da im država uvede porez, nego ograničavanje rate. Po poslednjim vestima iz susedstva, premijerka Jadranka Kosor je zapretila da će upravo to i da uradi.

"Moralno superiorna" NBS

U Srbiji za sada se ne oglašavaju ni Vlada ni Narodna banka Srbije. Doduše, NBS se postavila u moralno superiornu poziciju, "Jesmo li vam rekli?", budući da je guverner Jelašić često pozivao građane da se ne zadužuju u švajcarcima zbog neizvesnog kursnog rizika. Tek je ove godine, u junu, NBS zabranila zaduživanje u franku, kada to nikome više nije ni padalo na pamet. Međutim, kako neki analitičari ističu, čemu preporuke i saveti, kada guverner ima efektivnu moć da zabrani kreditiranje u stranoj valuti, kao što je to, na primer, pre nekoliko godina uradila austrijska centralna banka, baš zbog "švajcaraca".

Takođe, NBS je dala i preporuku bankama da bez naplaćivanja provizija i naknada omoguće konvertovanje duga iz švajcaraca u evre. Većina banaka je to prihvatila, ali prekasno, jer retko kome se isplati da nakon nekoliko godina otplate, dug bude oko 25 odsto i više veći nego kada je kredit podignut. Takođe, prelazak iz švajcarca u evro imao bi smisla da je evro valuta koja će da slabi, a franak da nastavi da jača. Sudeći prema merama Evropske centralne banke koja je nedavno povećala kamatnu stopu zbog straha od inflacije u evrozoni i odluke švajcarskih monetarnih vlasti da dodatno snizi kamatnu stopu i upumpa dodatne franke na tržište, upravo švajcarski franak bi trebalo da slabi u narednom periodu, pa neki ekonomisti čak preporučuju da građani ostanu u "švajcarcu", jer može doći do slabljena ove valute.

Ekonomista Mlađen Kovačević predlaže rešenje slično mađarskom, da banke prihvate da konvertuju kredite u evre po kursu koji je važio na dan podizanja kredita.

Mladjen Kovačević

"U tom slučaju građanima bi se isplatilo da pređu u evre, ali to banke neće prihvatiti. Ovo je više sila, kao zemljotres i trebalo bi da se pokaže solidarnost, mada to danas nije popularno. Ljudi govore da je to njihov problem jer su se kockali sa frankom, ali ko je mogao da pretpostavi da će za dve godine ojačati za 36 odsto u odnosu na evro. Takođe, građani su bili obmanuti i od strane političara koji su tvrdili da će kurs biti stabilan u narednih deset godina. Najbolje bi bilo kada bi banke pristale da promene kredite u evre po nekom kursu iz 2007. ili 2008. godine, ali teško će se one odreći zarade. Uz to uvek mogu da se pozovu na pravnu državu i ugovor koji je potpisan, ako država pokuša da ih natera", ističe Kovačević.

Nema pomoći?

U slučaju Mađarske država je pristala da snosi deo gubitaka, ali to se teško može očekivati od Srbije sa rupom u njenom budžetu, smatra naš sagovornik. On naglašava da ukoliko građani masovno prestanu da otplaćuju kredite i banke će se naći u nevolji, jer za banku "najgori dužnik je mrtav dužnik", pošto za te stanove neće moći da dobije dovoljno novca da pokrije zajam.

Kovačević ističe da u Evropi vlada ogromna neizvesnost i niko ne zna da kaže kako će se dalje kretati evro i franak.

"Švajcarskoj strašno smeta ovako jak franak. Ako uspeju da ga obore prema evru, onda će biti bolje da krediti ostanu u ovoj valuti. U svetu vlada ogromna neizvesnost i na svaku meru će se moći staviti neki prigovor", tvrdi Kovačević.

Ekonomista Ivan Nikolić smatra da bi u roku od nekoliko meseci švajcarski franak trebalo da oslabi, inače će uništiti švajcarsku ekonomiju.

"Ovaj nivo snage franka je porazan za švajcarsku privredu. Kako raste vrednost te valute, tako raste nezaposlenost, smanjuje se proizvodnja i raste spoljnotrgovinski deficit. Sa ovako jakim frankom Švajcarci idu u inostranstvo čak i zbog malih kupovina, a svaki posao je obesmišljen. Kao posledica toga, u kratkom roku doći će do slabljenja franka", tvrdi on.

Ivan Nikolić

"Ako država sada pomogne onima koji su se zadužili u švajcarcima, šta će raditi kada skoči evro, a oslabi franak. Da li će ti građani da vraćaju novac koji su dobili od države, da li će država onda pomagati zaduženima u evro, a pitanje je i odakle državi pare za to. Ovo je veći problem za banke, nego za državu, jer one će se suočiti sa rastom nenaplativih kredita, ako građani masovno prestanu da ih otplaćuju. Moraće da povećavaju rezervisanja, što će im doneti gubitke, tako da je u njihovom interesu da reprogramiraju dugove. Srbiji preti jedna veća opasnost od švajcarskog franka, a to je da ponovo ne dođe do depresijacije dinara prema evru kao 2008. godine. Ako evro skoči na 130 ili 140 dinara, svi ćemo se naći u problemima i neće biti važno da li je kredit u "švajcarcima" ili dinarima, a s obzirom na događanja u svetu, to se lako može desiti na jesen", upozorava Nikolić.

Banke uzimaju i nezakonito

Međutim, kursni rizik je samo jedan deo priče o kreditima. Drugi je povećavanje kamatne stope, odnosno marže od strane banke, iako bi ona trebalo da bude fiksna.

U Srbiji su se klijenti dve banke organizovali i čak izveli banke na sud ili pretnjom tužbama naterali ih da smanje marže koje su povećale zahvaljujući čuvenoj odredbi u ugovorima po kojoj kamatne stope zavise od "poslovne politike banke".

Nikola Altiparmakov, član Fiskalnog saveta i sam "žrtva" kredita u švajcarskim francima napominje da su dužnici svesno preuzeli kursni rizik i da bi bila loša poruka države da sada plaća dugove zato što se neko kockao.

"Ono što država mora da uradi je da dosledno sprovodi novi Zakon o zaštiti korisnika finansijskih usluga. Mi smo svesno preuzeli kursni rizik, ali ne i rizik od nelegalnog povećanja marži od strane banaka. Neke banke su povećavale marže na stambene kredite i u evrima, ali korisnike kredita u švajcarskim francima to je posebno pogodilo, jer se na to nadovezaala i apresijacija franka. U mom slučaju, pola povećanja rate je posledica jačanja franka, a pola povećanja je zbog marže od strane banke narasle za čak 3,5 puta. Taj rizik bahatog ponašanja banaka je neprihvatljiv i za pojedinca, ali i za društvo i uopšte ekonomiju", ističe Altiparmakov dodajući da je takvo povećanje kamata nelegalno i po Zakonu o obligacionim odnosima i Zakonu o zaštiti korisnika finansijskih usluga.

Do donošenja ovog drugog zakona NBS nije mogla da se umeša u sudski spor između banke i klijenta.

Nikola Altiparmakov

"Strane banke koje posluju kod nas su se zbog toga osilile i opteretile klijente što su više mogle. Za tužbe treba novca i vremena i to je glavni razlog zašto ljudi ne ulaze u tu avanturu. Ako neko i zapreti, banke se nagode sa pojedinim klijentima a ako ih neko i tuži, presuda bi važila samo za taj slučaj i banka ne bi morala da vrati kamatu drugim klijentima. Sada, po novom Zakonu o zaštiti klijenata, moraju do decembra da vrate marže na nivo koji stoju u ugovoru. Ukoliko to ne urade, NBS ima pravo da ih kazni do 25.000 evra po klijentu što bi mnoge banke zatvorilo", objašnjava on i dodaje da tim bankama u evropskim zemljama odakle dolaze, ne bi palo na pamet tako nešto da urade.

"Ne zato što su bankari tamo mnogo dobri, nego što im iznad glave stoji batina. Njih bi deoničari prvi napali što narušavaju ugled banke. Pohlepa je dobra stvar dok je u interesu sistema, ali grozna kada razori taj sistem i banke postanu same sebi cilj umesto servisa privrede i građana, kao što se to desilo u ovoj krizi", napominje Altiparmakov.

On dodaje da je i loše što je u društvu stvoren animozitet prema svim bankama i što su sve predstavljene kao loše, a deo krivice za to snosi NBS koja nije imenovala one koje se ponašaju bahato i mimo pravila.