Banke prodaju loše kredite u pola cene

Nenaplativi krediti u Srbiji dostigli 400 milijardi dinara ili 20,6 odsto, dok je svaki treći kredit privredi nenaplativ. Banke ustupile kredite od 40 milijardi dinara i za njih dobile svega 26,4 milijarde dinara

(ilustracija: Nenapaltivi krediti po teritorijama, izvor bif.rs)

Nenaplativi krediti banaka iznose oko 400 milijardi dinara što je 20,6 odsto učešća u ukupnim kreditima. Ovo predstavlja najveći problem bankarskog sektora, ali je i pokazatelj lošeg stanja srpske privrede jer je, prema rečima Veroljuba Dugalića, generalnog sekretara Udruženja banaka, svaki treći kredit kompanijama u docnji dužoj od 90 dana.

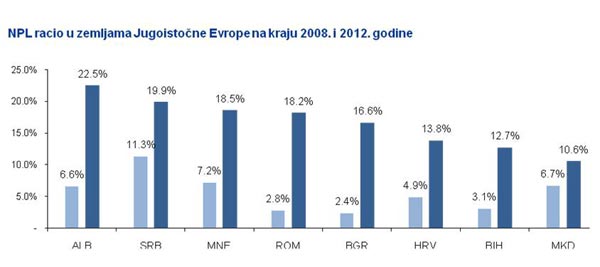

Kod stanovništva je situacija nešto bolja i u kategoriju nenaplativih (NPL-non performing loans) je oko 9,3 odsto kredita. Prema nivou NPL kredita Srbija je u evropskom vrhu zajedno sa Rumunijom gde iznose oko 22 odsto.

(izvor: bif.rs)

Rasprodaja kredita umesto čuvanja “trulih potraživanja”

Osim toga što ne mogu da naplate kredite, bankama predstavlja problem i to što čim prođe 90 dana kašnjenja u otplati, one moraju da ga klasifikuju kao nenaplativ i za njega izdvoje 100 odsto rezervaciju. Na ovaj način je zarobljen ogroman novac, što je jedan od uzroka visokih kamata koje bankari sada prelivaju na one koji otplaćuju svoje dugove.

U decembru 2012. godine Narodna banka donela je mere kojima je omogućeno ustupanje potraživanja drugim firmama, i to ne obavezno iz finansijskog sektora. Za godinu dana poslovne banke su na ovaj način prodale loše kredite „teške“ oko 40 mililjardi dinara za svega polovinu te sume.

„Prema evidenciji Narodne banke Srbije, a na osnovu obaveštenja banaka o ustupanju potraživanja, ukupna ugovorena naknada za ustupljena potraživanja iznosi oko 21,6 milijardi dinara, odnosno 54 odsto ukupnog iznosa ustupljenih potraživanja. U toku prošle godine Narodna banka Srbije je primila obaveštenja o ustupanju potraživanja od 16 banaka. Od ukupnog iznosa ustupljenih potraživanja, koja iznose oko 40 milijardi dinara, preko dve trećine ukupnog iznosa se odnosi na potraživanja Hipo Alpe Adria banke, dok se oko jedne četvrtine ukupno ustupljenih potraživanja odnosi na potraživanja KBC banke“, navodi se u pisanim odgovorima NBS.

Tako je Hipo banka u okviru „BRUSH“ projekta koji sprovodi u celom regionu prodala kredite koje sama nije mogla naplatiti nominalno vredne 26,4 milijarde dinara za polovinu te sume, što bi značio gubitak od više od 100 miliona evra. KBC banka čije je klijente prošle godine preuzela Sosijete ženeral banka, a licencu Telenor, na ovaj način se rešila 10 milijardi dinara loših kredita.

Miroslav Marinković, saradnik Makroekonomskih analiza i trendova, ističe da bankama odgovara i da prodaju kredit u pola vrednosti samo da ne troše vreme i novac na njegovu naplatu.

„Banke mogu da otpišu kredit tek kada sve učine da ga naplate. Banka pokušava da naplati kredit iz svih sredstava obezbeđenja za šta treba otprilike dve godine. Za to vreme izdvaja se rezerva što banku košta, plaćaju se ljudi koji na tome rade i na kraju ih banka otpisuje što smanjuje bilans uspeha“, objašnjava Marinković i dodaje da se banci isplati da prilikom ustupanja potraživanja banka uzme 50 odsto kredita, plati na to porez i završi priču.

Nema novca za vraćanje dugova

„Ovde postoji problem kome ustupiti te loše kredite. Nije da banke nisu zainteresovane, ali nemaju kome da ustupe ta potraživanja. Realnog rešenja za NPL nema, u smislu da privreda krene da radi i otplaćuje svoje kredite, tako da mora biti neko kvazi rešenje tipa ustupanja potraživanja. Tako se taj problem izmešta izvan bilansa banaka, ali on ostaje teret za preduzeća. Suština problema je da realni sektor ne može da generiše dovoljno novca da vrati svoje dugove“, smatra Marinković.

Narodna banka Srbije je pred kraj prošle godine donela mere koje bi trebalo da omoguće rešavanje problema akumuliranih nenaplativih kredita u bankama i sprečavanje daljeg nagomilavanja tih kredita.

Odlukom NBS se produžava na tri godine period tokom koga banka nije dužna da klasifikuje sredstva stečena naplatom, pri čemu se taj period više ne računa od dana sticanja tih sredstava, već od dana dospeća kredita. Drugim rečima banke imaju tri godine da prodaju nekretninu na kojoj imaju hipoteku pre nego što budu morale da izdvoje rezerve.

Na taj način, smatraju u NBS, banke će biti motivisane da, u slučajevima kada dužnik ima probleme u izmirivanju svojih obaveza prema banci, što pre započnu postupak naplate potraživanja i na taj način preduprede dalju akumulaciju nenaplativih potraživanja u svojim portfolijima.

Takođe, regulativa NBS omogućiće širi krug lica kojima banke mogu ustupati potraživanja, što bi trebalo da poveća broj ustupljenih potraživanja.

Jedan od načina smanjenja nenaplativih kredita je i zatvaranje Agrobanke, Razvojne banke Vojvodine i Privredne banke. Njihovim delicenciranjem je prema podacima NBS smanjen iznos nenaplativih kredita za 77,6 milijardi dinara.

Većina kredita koji su u docnji je obezbeđena, uglavnom hipotekama, osim u slučajevima malverzacija, ali zbog skupe i dugotrajne procedure realizacije hipoteka banke se nerado u to upuštaju. Ismail Musabegović, profesor na Bankarskoj akademiji ističe da je bilo slučajeva kada se pogrešno proceni vrednost obezbeđenja, a to se dobro videlo u slučajevima propalih banaka.

„Povećanje broja kredita koji se ne servisiraju je znak da je privreda u problemima i da je teška ekonomska situacija. Pri tome naši krediti su još i veoma skupi i teško je naći posao kojim možete da zaradite dovoljno da platiti kamatu od 15-20 odsto. Uz to čim se zakasni sa plaćanjem rate obračunavaju se ogromne zatezne kamate i onda još kada banka blokira račun firma više ne može ni da radi“, objašnjava Musabegović.

Javili su se i predlozi da banke preuzmu odgovornost za loše kredite koje su plasirali tako što bi preuzeli vlasništvo u firmama koje im duguju. Musabegović smatra da bi banka tada prestala da bude banka. Trebalo bi im odeljenje za restrukturiranje što bi bio pandan stečajnom upravniku.

„Banka može da uzme finansijskog konsultanta za restrukturiranje koji može reći ima li firma perspektivu ili ne“, kaže Musabegović.

Bankama ipak najlakše

Ljubodrag Savić, profesor na Ekonomskom fakultetu ističe da je razlog za visok udeo NPl kredita, osim ekonomske krize, i to što su se preduzeća i stanovništvo olako zaduživali, misleći da će biti posla i da će lako vraćati dugove.

„Njih je kriza presekla i tu su najviše pogođena mala i srednja preduzeća gde su ljudi čista srca ušli u biznis, verujući da mogu da rade i zarade. Opet, postoje i oni koji su ušli u posao ni ne misleći da vrate kredite. Banke su upale u probleme jer su se firme prezadužile i kod banaka i prema državi i kod dobavljača. S druge strane, oni ugase firmu i isti posao nastave sa drugom firmom“, kaže Savić.

Uprkos tome, banke su i dalje u mnogo boljoj situaciji nego privreda. Barem desetak najvećih banaka i dalje prave ogromne profite.

„Banke imaju alternativu kreditiranju privrede. Mogu da kreditiraju državu, da iznesu novac napolje gde je sigurnije i na kraju im ostaje siguran posao koji nije rizičan, a to su provizije i nadoknade. Banke jesu pogođene, ali to je samo smanjilo astronomske dobiti od pre krize“, zaključuje Savić.

Nenaplativi krediti nisu samo specijalnost Srbije, u Evrozoni banke imaju portfolio od čak 1,2 biliona evra loših plasmana koji predstavljaju veliki problem i njima ali i Evropskoj centralnoj banci.