Italijanske banke i stabilnost Srbije

Dve najveće italijanske banke imaju subsidijare u Srbiji, od kojih Inteza banka ima najveće tržišno učešće od 16 odsto, a Unikredit je treća po veličini sa 10 odsto tržišnog učešća. Može li bankarska kriza u Italiji da uzdrma finansijsku stabilnost Srbije?

(foto, Montepaski banka iz Sijene, najstarija na svetu, preti bankarskom sistemu Italije)

Najstarija banka na svetu osnovana davne 1472. godine, nakon prolaska kuge kroz Toskanu, Banka Montepaski Siena već nekoliko godina nalazi se u velikim problemima, a čini se da se ovih dana odlučuje o tome da li će bankrotirati ili će je država još jednom spasiti. Od krize 2007. godine država je već dala više od četiri milijarde evra ovoj banci, ali veliki iznos loših kredita preti da potopi ovu instituciju sa posledicama ne samo za Italiju, već i EU, pa i Srbiju.

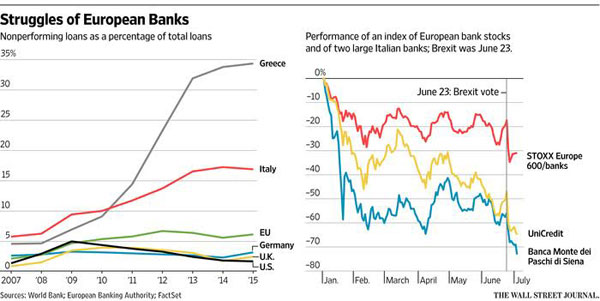

Ova, treća po veličini banka u Italiji ima teret od 46,9 milijardi evra loših kredita u bruto iznosu (a 24,2 milijarde evra neto), ali nije to jedini problem za italijanskog premijera Matea Rencija, pošto ceo sektor vuče čak 360 milijardi evra NPL-ova (17 odsto od ukupnih kredita, dok je u Srbiji to oko 20 odsto) - najviše u Evropi.

Nenaplativi krediti u pojedinim zemljama i pad berzanske vrednosti dve italijanske banke (Volstrit džornal)

U krizi i najveće i najmanje banke

Najveća banka u Italiji i jedina banka sa Apeninskog ostrva koja ima etiketu banke od globalnog značaja, Unikredit (koja ima filijalu u Srbiji) ima bruto NPL-ove u vrednosti 84 milijarde evra. Vrednost akcija Unikredit banke na italijanskoj berzi pala je u poslednjih godinu dana za 66 odsto. Druga najveća italijanska banka Intesa Saopaolo (čija je filijala u Srbiji najveća banka) ima bruto NPL-ove u iznosu od 40 milijardi evra, a vrednost akcija banke u poslednjih 12 meseci smanjena je za 47 odsto. Ovo su bruto iznosi problematičnih kredita koji u određenoj meri imaju pokriće u vidu hipoteka i rezervisanja.

Okidač za izbijanje ovih problema na videlo je bila nervoza na finansijskim tržištima zbog Bregzita, ali zahtev Evropske centralne banke da Montepaski smanji iznos NPL sa 46,9 milijardi evra na kraju 2015. na 38,9 milijardi evra do kraja 2017. godine znači velike probleme zbog nedostatka kapitala. Banka namerava da proda veliki deo NPL-ova, a već se kao kupci spominju veliki američki investicioni fondovi.

Međutim, uopšte problem sa NPL-ovima italijanskih banaka je što je tržište loših kredita zakočeno. Banke procenjuju vrednosti svojih loših kredita na oko 45 odsto nominalnog iznosa, dok kupci nude oko 20 odsto. Banke se nalaze u nezavidnoj poziciji, jer bi prodaja loših kredita po toj ceni opustošila kapitalnu bazu banaka.

Da stvar bude komplikovanija u problemu su i manje, regionalne banke kojima je takođe potrebno sapasavanje. Kako stručnjaci procenjuju, bankama Ćezena i Rimini takođe su potrebne desetine ili čak stotine miliona evra. U aprilu je banka Vićenca pokušala da prikupi 1,5 milijardi evra kapitala, a u njeno ime emisiju akcija je potpisala Unikredit banka i nisu uspeli da nađu investitore. Ovo je bio veliki udarac za Vićenca banku, ali još veći za Unikredit kojoj i samoj nedostaje oko 10 milijardi evra kapitala, kako se procenjuje.

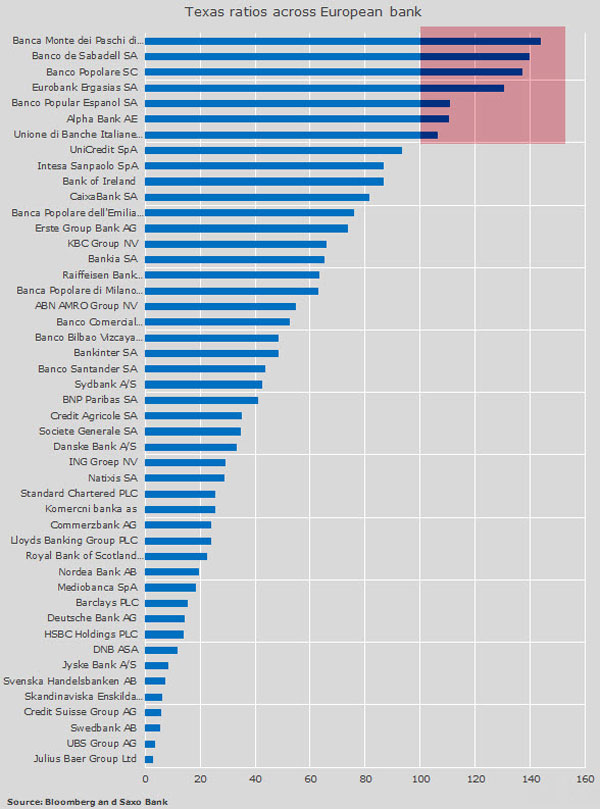

U kolikom su problemu sa nedostatkom kapitala zbog loših kredita pokazuje tzv. “teksas racio” koji stavlja u odnos loše kredite i akcionarski kapital i kapitalne rezerve. U slučaju da je odnos veći od 100 odsto banci je hitno potreban dodatni kapital. Ovaj “racio” u slučaju Montepaski Siene je 145 odsto. Dve najveće banke su u nešto boljem položaju, ali ne sasvim dobrom, Intesa Saopaolo je na 85 odsto, a Unikredit 95 odsto. Još dve italijanske banke imaju “teksas racio” iznad 100 odsto. To su Banko Popolare sa 135 odsto i UBI Banka sa 110 odsto.

Vlada Italije je spasila stvar, bar na prvi pogled, tako što je osnovala Atlas fond u koji su sve banke, pa i Montepaski, uložili oko 4,25 milijardi evra, za pomoć bankama u nevolji. Međutim, osim što je ovaj fond nedovoljan za spasavanje celog bankarskog sektora, za koji Goldman Saks procenjuje da mu nedostaje celih 38 milijardi evra kapitala, još je doveo u lošu poziciju i zdrave banke, vezujući ih za sudbinu bolesnih.

Pokazatelj odnosa loših kredita i kapitala banaka ("texas ratio")

Preduzeća i stanovništvo vezani za sudbinu banaka i političara

Italija trenutno “ratuje” sa EU i ECB pošto je Renci naumio da pomogne banke sa državnih 40 milijardi evra, ali to mu zabranjuju evropska pravila o spasavanju banaka, doneta krajem 2015. godine a još preciznije, nemačka kancelarka Angela Merkel rečima “napisali smo pravila o kreditnom sistemu i ne možemo ih menjati svake dve godine”.

Ono što posebno brine Rencija i italijansku vladu, a zbog čega stručnjaci uglavnom veruju da će banke biti spasene na ovaj ili ona način, je što su za sudbinu banaka vezani mala i srednja preduzeća i stanovništvo. Procenjuje se da građani Italije, njih oko 60.000, drže u svojim rukama kao ušteđevinu ili investicije između trećine i polovine od oko 60 milijardi evra vrednih obveznica banaka. Samo Montepaski duguje građanima oko pet milijardi evra putem obveznica. Ukoliko bi došlo do bilo kakvog “šišanja” vlasnika akcija i obveznica banka, na čemu insistiraju u Briselu, to bi značilo ogroman udarac na standard i ušteđevinu brojnih Italijana. Pre samo dva - tri meseca, kada je bankrotirala jedna manja banka u Italiji a vlasnici akcija i obveznica izgubili sve uloge, dva penzionera su se zbog toga ubila. S druge strane, same italijanske banke drže ogroman deo od oko 2.213 milijardi evra teškog javnog duga Italije.

![]()

Smatra se da je Montepaski banka najstarija na svetu, s obzirom da je osnovana 1472. godine

Dešavanja sa Montepaski Sijenom, čija je vrednost na italijanskoj berzi u poslednjih godinu dana pala za čak 82 odsto, pokazuju da korupcija, uticaj politike, neodgovornost menadžera ali i manipulacije investicionih banaka i konsultanata -mogu skupo da koštaju ne samo vlasnike banke nego i državu. Naime, ilustrativan primer vezan za ovu banku desio se 2007. godine kada je Montepaski Sijena kupila banku Antonvenetu po neprimerenoj ceni od devet milijardi evra i to sve u gotovini i bez provere finansijskog stanja banke - po odluci tadašnjeg direktora koji je bez dana iskustva u bankarstvu došao na čelo banke po političkoj liniji, a na nagovor konsultanta. Inače, od 2008. do 2011. godine investicione banke Meril Linč, JPMorgan Čejs i Dojče bank zaradile su više od 200 miliona dolara u provizijama za savetovanje u vezi restrukturiranja i spašavanja banke Montepaski Sijena.

Narodna banka Srbije “pažljivo prati”

U evropskim medijima se pretnja od bankarske krize u Italiji vidi kao veća opasnost za ekonomiju EU nego što je to bio izlazak Velike Britanije iz Unije.

U slučaju velikih potresa teško da bi i srpski finansijski sistem zaobišli problemi, posebno zato što dve najveće italijanske banke imaju subsidijare u Srbiji, od kojih je Inteza banka sa najvećim tržišnim učešćem od 16 odsto, a Unikredit treća po veličini sa 10 odsto tržišnog učešća.

Komentarišući dešavanja u Italiji i potencijalnu opasnost za nas, u Narodnoj banci Srbije odgovorili su za Balkanmagazain da “NBS pažljivo prati i analizira dešavanja u italijanskom bankarskom sistemu, imajući u vidu da dve od tri najveće italijanske banke (Unicredit i Banca Intesa) imaju subsidijare i u Srbiji, koji u ukupnoj aktivi našeg bankarskog sektora učestvuju sa oko 26 odsto. Ističemo da su sve banke koje posluju u Srbiji, uključujući i one u vlasništvu italijanskih banaka, posebna pravna lica registrovana u skladu sa domaćim pravnim okvirom i sa uplaćenim akcionarskim kapitalom u Srbiji. Bankarski sektor Srbije, uključujući i subsidijare italijanskih banaka koje posluju u Srbiji, visoko je likvidan i adekvatno kapitalizovan a rezultati makroprudencijalnih stres testova koji se sprovode kvartalno, potvrđuju otpornost našeg bankarskog sektora i u slučaju najgoreg pretpostavljenog scenarija”.

Prema podacima NBS pokazatelj adekvatnosti kapitala italijanskih banaka u Srbiji je značajno iznad regulatornog minimuma od 12 odsto a zahvaljujući, između ostalog, stabilnoj bazi domaćih izvora finansiranja, obaveze italijanskih banaka prema matičnim bankarskim grupama činile su oko 2,6 odsto njihovih ukupnih obaveza, čime je značajno umanjen rizik izloženosti tih banaka kretanjima u italijanskom bankarskom sektoru.

Unikredit banka, treća po tržišnom učešću u bankarskom sektoru Srbije

“Učešće problematičnih kredita u ukupnim kreditima italijanskih banaka nalazi se ispod proseka bankarskog sektora Srbije i ne ugrožava finansijsku stabilnost zahvaljujući visokoj pokrivenosti rezervama za procenjene bilansne gubitke”, stoji u odgovoru NBS uz napomenu da će Narodna banka Srbije nastaviti da pažljivo prati i analizira dešavanja na svetskim finansijskim tržištima i da će biti spremna da preduzme sve neophodne mere i aktivnosti radi očuvanja i jačanja stabilnosti finansijskog sistema.

Mere odbrane od italijanskih problema

U javnosti se često strane banke u Srbiji nazivaju filijalama, ali radi se o subsidijarima, odnosno posebnim pravnim licima. Dejan Šoškić, profesor na Ekonomskom fakultetu u Beogradu i bivši guverner Narodne banke Srbije ističe da je to bitno različito u odnosu na situaciju kada bi u Srbiji poslovale filijale italijanskih banaka.

“Domaće banke italijanskih osnivača (banaka) su pod regulacijom i supervizijom Narodne banke Srbije i one predstavljaju posebna pravna lica registrovana u Srbiji u skladu sa zakonima naše zemlje. Eventualni finansijski problemi matičnih banaka se vrlo lako prenose na njihove filijale, jer su filijale poslovne ispostave koje su direktno u sastavu matičnih banaka, ali to nije slučaj sa bankama u Srbiji. One su subsidijari, tj. nezavisna pravna lica, sa nezavisnim bilansima i regulacijom i supervizijom institucija naše zemlje. Ipak, postoje kanali uticaja kojima se finansijski problemi matičnih banaka mogu preliti i na njihove subsidijare. Ti mehanizmi mogu biti različiti i mogu obuhvatiti smanjivanje kreditne aktivnosti subsidijara, prevremeno vraćanje kredita matičnoj banci, povlačenje depozita matične banke, dekapitalizacija kroz pojačanu isplatu dividendi osnivačima, kriditiranje matične banke, izdavanje garancija za kredite matične banke, neformalni mehanizmi povlačenja kapitala...”, objašnjava Šoškić.

Prema njegovim rečima, teoretski govoreći, ako su subsidijari određenih osnivača koji imaju finansijskih problema dominantni na nekom tržištu, to može izazvati probleme u smislu smanjivanje kapitalizacije i likvidnosti domaćeg bankarskog sistema što može imati negativnog uticaja na kreditni rast, privredni rast i zaposlenost i ukupnu finansijsku stabilnost.

Banka Intesa ima najveće tržišno učešće u srpskom bankarstvu

“Naša situacija je daleko od toga”, ističe Šoškić, dodajući da NBS ima na raspolaganju standardne mere “odbrane” od neželjenog povlačenja kapitala i likvidnosti iz zemlje koje se mogu sprovoditi na različitim nivoima njihove intenzivnosti.

“Mi smo u NBS početkom 2011. završili objedinjavanje i standardizaciju obaveznih rezervi uz postavljanje zahtevanog nivoa obaveznih rezervi na način da se favorizuju dugoročni izvori finansiranja domaćih banaka. To je odmah nakon donošenja tih mera imalo bitnog uticaja na promenu strukture finansiranja banaka od kratkoričnih ka dugoročnim izvorima. Time je bitno povećana finansijska stabilnost u zemlji, ali je u javnosti ta mera prošla gotovo nezapaženo i bez dovoljno razumevanja. Istovremeno, tim merama je i povećana efikasnost potencijalnih mera praćenja i kontrole neželjenog povlačenja kapitala i likvidnosti iz bankarskog sistema zemlje i taj set mera je, kao što smo videli, uspešno ‘položio ispit’ u situaciji problema sa grčkim bankama”, zaključuje Šoškić.

Sa aktivom od 478 milijardi dinara (3,9 milijardi evra) na kraju prvog kvartala 2016. godine, Inteza je najveća banka u Srbiji sa tržišnim učešćem od 16 odsto, a kapital je iznosio 948 miliona evra. U 2015. godini ostvarila je dobit pre oporezivanja od 71,1 milion evra.

Unikredit banka je treća banka po veličini u Srbiji sa aktivom od 305 milijardi dinara (2,5 milijarde evra) i kapitalom od 499 miliona evra. U 2015. godini ostvarila je dobit od 6,4 milijarde dinara ili 52,7 miliona evra.

Izvori:

https://next.ft.com/content/a594eb58-443c-11e6-b22f-79eb4891c97d

https://next.ft.com/content/cf95bde8-b5f2-11e5-8358-9a82b43f6b2f

http://www.reuters.com/article/us-unicredit-assetsale-idUSKBN0LG0HM20150212

https://www.horsemancapital.com/marketviews/stephen-roberts/2016/02/italian-banks

http://www.cnbc.com/2016/02/08/time-to-buy-italian-bank-stocks-and-real-estate.html